资料来源:gplprhino finance (id : GPLP)

招商银行的“王牌”业务遭遇滑铁卢?信用卡业务受到了另一波投诉。

过去6个月,内外部经济环境对我行净息差产生了巨大压力,消费数据疲软对零售贷款业务产生了相当大的影响。“零售之王”招商银行信用卡业务规模特别大。

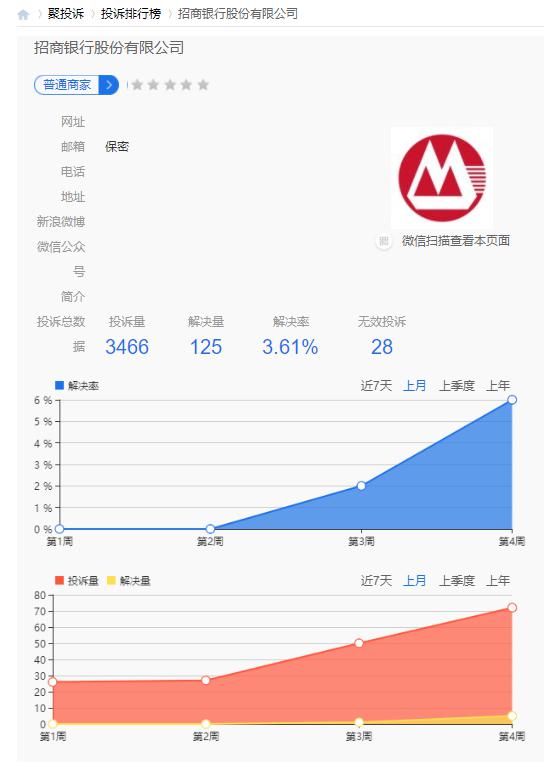

根据投诉平台,对招商银行信用卡的投诉最近激增。

截至3月29日,招商银行信用卡投诉数量达到3466起,占招商银行投诉总量的43.42%,解决率仅为3.61%。投诉集中在拒绝谈判延期还款、暴力催收、电话骚扰等方面。

来源:居投诉官方网站3月29日,李女士在居投诉平台上表示,由于2019年下半年经营失败和近期公共卫生事件,她没有收入来源,要求招商银行分期偿还诉讼金额53543元。然而,招商银行将其推给了拒绝谈判的第三方。对此,李女士表示希望直接与招商银行信用卡中心洽谈分期还款事宜。

到目前为止,该投诉仍显示正在跟进,招商银行信用卡中心尚未回复。

资料来源:巨怪投诉官方网站据GPLP犀牛财经报道,巨怪投诉平台上有大量投诉要求与招商银行信用卡中心协商还款。

然而,从招商信用卡中心目前的投诉解决率仅为3.61%来看,招商银行似乎没有为信用卡逾期贷款业务压力做好充分准备。

事实上,早在招商银行发布的2019年度业绩报告中,“王牌”信用卡业务的优异表现背后就隐藏着不容忽视的担忧。

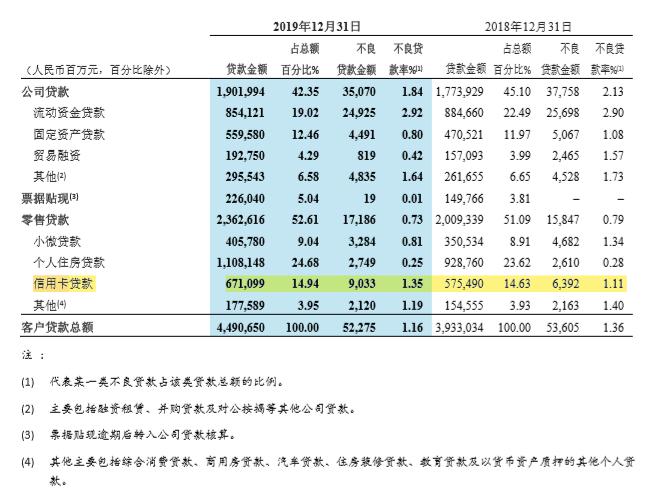

招商银行2019年度业绩报告显示,招商银行2019年信用卡业务收入为799.88亿元,同比增长19.9%。信用卡流通卡数量为9529.99万张,比2018年底增长13.04%。信用卡贷款余额6709.92亿元,同比增长16.62%。信用卡交易额达到4346.15亿元,比2018年底增长14.62%。

乍一看,招商银行的信用卡业务赚了很多钱。然而,从资产质量的角度来看,如此大规模的信用卡业务实际上存在许多隐患,信用卡不良率就是其中之一。

招商银行2019年业绩报告显示,信用卡贷款不良余额大幅上升,从2018年底的63.92亿元增至2019年底的90.33亿元,同比增长41.32%。2019年,信用卡不良贷款率也升至1.35%,较2018年上升0.24个百分点。

资料来源:招商银行2019年度报告

大量信用卡用户失去了他们的收入来源,导致信用卡逾期率大幅上升。整个银行业的信用卡业务受到严重冲击。招商银行当然是其中之一。

在3月23日招商银行召开的绩效会议上,招商银行行长田惠宇曾表示,很多用户还款能力和还款意愿下降,信用卡、住房贷款、小额贷款和小额贷款一个月逾期率在2月份同比大幅上升。

一个接一个,“零售之王”招商银行的王牌业务面临新的考验。中巴将如何“接管”?它能否最终守住信用卡市场还有待时间的考验。