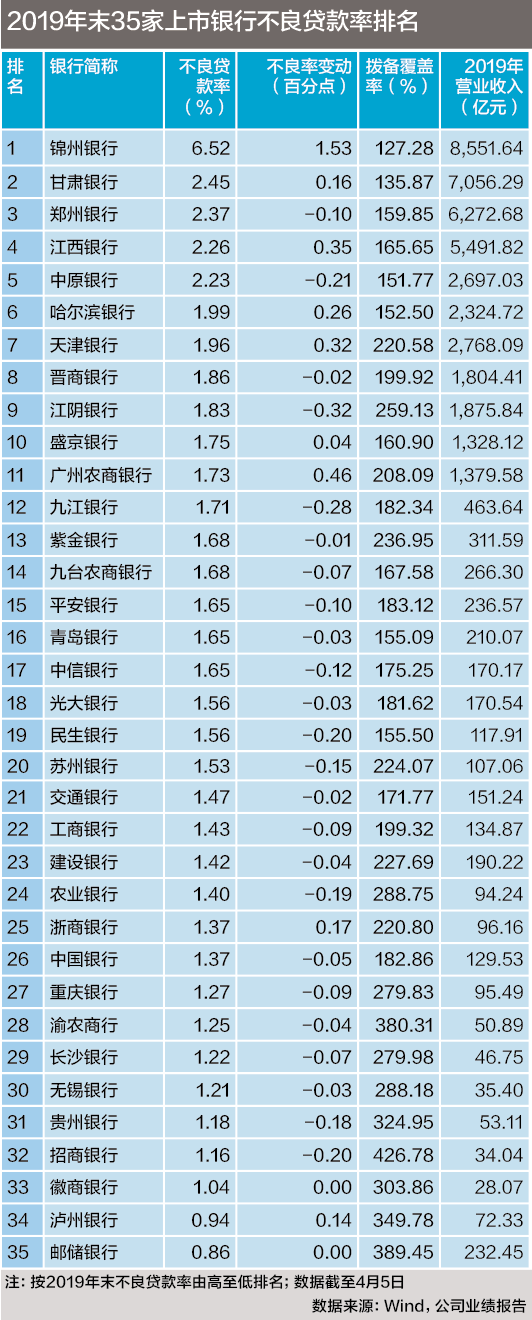

不良贷款率最高的前五名是锦州银行、甘肃银行、郑州银行、江西银行和中原银行,均超过2%。两家银行的不良贷款率不到1%,分别是邮政储蓄银行和泸州银行。

《投资时报》研究员汤巾

随着上市公司年报进入密集披露期,银行业最终的“大考”成绩单也将由市场进行审核。

外部环境复杂,国内经济持续承受压力。银行业的资产质量经受住了考验吗?这个答案已经可以在上市银行提交的年报卡中找到。

近日,标点财经学院联合《投资时报》对35家已发布a股和h股2019年业绩报告的上市银行(截至4月5日)进行了排序分析,并根据不良贷款率指数从高到低进行排序。根据统计结果,国有银行的资产质量相对较好。不良率高于2%的五家银行都是城市银行,其次是锦州银行(0416。香港),甘肃银行(2139。香港),郑州银行(002936。深圳)、江西银行(1916.HK)和中原银行(1216。香港)。根据同比变化,24家上市银行的不良贷款率较2018年底有所下降,占69%。

华西证券(002926。深证)研究报告认为,2019年整体表现略高于预期,主要是因为资产质量好于预期,信贷成本没有明显增加。展望2020年,该行业正面临着诸如息差下降、经济压力下信贷需求下降、信贷风险上升等负面影响。预计行业整体利润增长率将开始下降,但与此同时,利率下降和随后的存款利率调整可以部分抵消上述负面影响。目前,董事会的估值仍处于较低水平,董事会的绝对利润率较为乐观。此外,一些上市银行在2019年提高了股息收益率,整体股息收益率也相应提高。

不良率和不良率之差为5.66个百分点。

根据银监会发布的数据,2019年第四季度末,商业银行不良贷款率为1.86%,与上一季度末持平。统计的35家上市银行平均不良贷款率为1.72%,低于行业整体水平。

然而,上市银行的内部分化相对明显,不良率差异最终高达5.66个百分点。具体来说,锦州银行排名最高,去年年底领先同业6.52%。排名第二至第五的是甘肃银行、郑州银行、江西银行和中原银行,不良贷款率分别为2.45%、2.37%、2.26%和2.23%。此外,哈尔滨银行(6138.HK)和天津银行(1578.HK)的不良贷款分别为1.99%和1.96%,也高于商业银行1.86%的总体水平。可以看出,以上七家不良率较高的银行都是城市商业银行。

其他28家银行中,除了山西招商银行(2558。香港),不良贷款率为1.86%,比行业整体水平低27%。最好的资产质量是邮政储蓄银行(601658。上海)和泸州银行(1983年。香港),分别为0.86%和0.94%,均低于1%。其次是招商银行(600036。贵州银行(6199)。香港),无锡银行(600908。长沙银行(601577)。重庆农业商业银行(601077。上海)和重庆银行(1963年。香港),不良率低于1.3%。

相比之下,国有银行的资产质量更加稳定。六大国有银行的不良率低于1.5%,其中交通银行(601328。上海)不良率最高,为1.47%。最低的是邮政储蓄银行。

就股份制银行而言,有六家被纳入统计。平安银行(000001。深圳)和中信银行(601998。上海)的不良贷款率最高,均为1.65%,其次是光大银行(601818。上海)和民生银行(600016。上海),均为1.56%;其中,招商银行的不良率最低,为1.16%。

研究人员《投资时报》还注意到,在35家上市银行中,只有3家实现了不良贷款率和不良贷款余额的“双降”

从各银行的同比变化来看,锦州银行仍是首当其冲,不良贷款率上升1.53个百分点,涨幅居前。其他银行的同比增幅和降幅都不到1个百分点。广州农业商业银行不良贷款率(1551。香港银行、江西银行、天津银行和哈尔滨银行分别增长0.46个百分点、0.36个百分点、0.32个百分点和0.26个百分点。附加值排名第二至第五。

在资产质量改善的银行中,江阴银行变化最为明显,不良率从2018年底的2.15%下降到1.83%,下降0.32个百分点,低于行业整体水平。九江银行(6190。其次是香港银行、中原银行、招商银行和民生银行,不良贷款率分别下降了0.28个百分点、0.21个百分点、0.2个百分点和0.2个百分点。

值得注意的是,截至2018年底,甘肃银行、郑州银行和中原银行的不良贷款率均同比增长0.5个百分点以上。2019年,甘肃银行仍然没有好转,不良贷款率上升了0.16个百分点,达到2.45%。郑州银行不良贷款率下降0.1个百分点,至2.37%,中原银行下降0.21个百分点,至2.23%。尽管两者都有所改善,但不良贷款率仍保持在2%以上的高水平。

两家银行突破拨备覆盖率红线

除了资产质量,银行抵消风险的能力是什么?

准备金覆盖率是衡量商业银行贷款损失准备金是否充足的重要指标。2018年,对拨备覆盖率的监管要求将从150%调整至120%-150%。

然而,拨备覆盖率越高越好。尽管这一指标通常用于衡量银行抵消风险的能力,但也有观点认为,超额拨备覆盖有隐藏利润的风险。

去年9月,财政部将《金融企业财务规则》修改为《金融企业财务规则(征求意见稿)》。为了真实反映金融企业的经营成果,防止金融企业利用准备金调节利润,限制金融机构为隐瞒利润而过度提高拨备覆盖率,财政部明确提出“目前拨备覆盖率的基本标准为150%,超过监管要求2倍以上的,应视为隐瞒利润的倾向”。

观察2019年末上述35家上市银行拨备覆盖率,前五名分别为招商银行、邮政储蓄银行、重庆农业银行、泸州银行和贵州银行,占比分别为426.78%、389.45%、380.31%、349.78%和324.95%。

另一方面,一些不良率较高的银行拨备覆盖率明显较低,资产质量更令人担忧。拨备覆盖率最低的五家银行是锦州银行、甘肃银行、中原银行、哈尔滨银行和青岛银行(002948。深圳),分别为127.28%、135.87%、151.77%、152.50%和155.09%。可以看出,上述银行的拨备覆盖率徘徊在150%的监管红线附近,锦州银行和甘肃银行更是跌破了这条红线。

根据同比变化,9家银行的拨备覆盖率在不同范围内有所下降。排名前三的银行是广州农业商业银行、浙江商业银行(601916。上海)和甘肃银行,分别下降68.55个百分点、49.57个百分点和33.6个百分点。

此外,26家银行拨备覆盖率同比增长,其中贵州银行、招商银行、重庆银行、无锡银行等4家银行增幅超过50个百分点。该指数分别上升90.43个百分点、68.6个百分点、53.96个百分点和53.42个百分点。