本行贷款利息收入高速增长的同时,贷款和垫款减值损失47.39亿元,同比增长37.37%,在一定程度上影响了业绩增长。

田文辉,研究员《》

a股上市银行中,郑州银行股份有限公司(以下简称郑州银行,002936。SZ)被认为是“落后学生”。

2018年,该行将净利润下降28.5%的情况移交给了母公司,成为a股上市银行唯一的负增长。2019年,投资者自然会担心它的表现是否会改善。

最近,标点财经学院联合《》对35家已发布a股和h股2019年业绩报告(截至4月5日)的上市银行进行了分类分析,并根据归属于母公司股东的净利润指数从高到低推出《上市银行利润榜》。其中,郑州银行股东净利润32.85亿元,在35家银行中排名第22位,同比增长7.4%,排名第21位。与2018年相比,它的表现可以说是一个转折点。

2019年年报显示,本行净利息收入同比增长35.25%,其中贷款利息收入增长26.85%。年末,本行发放贷款和垫款1892.67亿元,同比增长22.9%。

然而,《》研究员注意到,在我行贷款利息收入高速增长的同时,贷款和垫款减值损失47.39亿元,增长37.37%,在一定程度上影响了业绩增长。

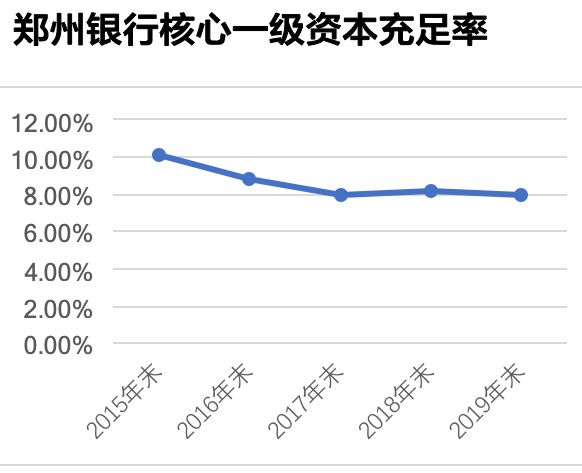

在年度报告发布的同时,郑州银行也发布了修订版的固定资产增加计划。该公司计划公开发行a股,募集资金不超过60亿元,全部用于补充核心一级资本。截至2019年底,本行资本充足率和核心一级资本充足率分别为12.11%和7.98%,较去年底分别下降1.04%和0.24%,表明融资和补血的需求越来越迫切。

郑州银行2019年度报告还显示,该行前10名普通股股东中有7名已经质押了该行全部或部分股份,总计约10.7亿股。截至年底,本行已质押约16.72亿股普通股,占已发行普通股总数的28.23%。

《》已就上述相关问题致函郑州银行,但截至发稿时尚未收到回复。

贷款利息收入和减值损失均大幅增加

2019年,郑州银行暂时告别了净利润下滑的困境。

根据年报,本行股东应占净利润为32.85亿元,同比增长7.4%。营业收入134.87亿元,同比增长20.88%。营业支出94.82亿元,同比增长28.63%。营业费用的增长快于营业收入。

营业收入主要包括净利息收入、净手续费及佣金收入、投资收入、公允价值变动净收入等。

其中,郑州银行实现净利息收入89.84亿元,同比增长35.25%,占营业收入的66.61%。增长主要是由于业务规模的扩大。业务规模的调整导致净利息收入增加8.5亿元,收益率或成本率的变化导致净利息收入增加14.92亿元。当年利息收入215.58亿元,同比增长13.50%,其中贷款利息收入103.69亿元,同比增长26.85%。

报告期内,郑州银行的净收益率为2.16%,同比增长0.46个百分点。主要原因如下:贷款和垫款、融资租赁应收款等收益率较高的计息资产的规模和比例。导致有息资产的收益率较去年同期上升;2019年,债务结构的优化和市场资金的整体宽松,将使生息负债的平均成本率较去年同期有所下降。

此外,郑州银行2019年手续费及佣金净收入为16.1亿元,同比下降14.12%。投资收益19.33亿元,同比下降26.7%。来自中国的净收入

营业费用方面,本行营业管理费35.69亿元,同比增长14.42%。信用减值损失57.97亿元,增长16.36亿元,增长39.34%。其中,贷款和垫款减值损失47.39亿元,同比增长12.89亿元,增幅37.37%。郑州银行表示,由于市场经营环境和资产结构的变化,增加了资产减值准备,进一步增强了抵御风险的能力。

此外,2019年末,郑州银行总资产为5004.78亿元,同比增长7.37%。总负债4605.87亿元,同比增长7.54%。

主要资产项目包括金融投资、贷款和预付款、中央银行现金和存款、融资租赁应收账款等。本行金融投资2439.82亿元,同比增长3.37%。发放贷款和垫款1892.67亿元,同比增长22.9%,监管部门此前公布的数据显示,银行业贷款余额同比增长约12%。中国央行的现金和存款总额为384.66亿元,同比下降16.79%。融资租赁应收账款125.02亿元,同比下降8.82%。

其中,本行存款2921.26亿元,同比增长9.1%。应付债券1052.46亿元,同比增长12.38%。同业及其他金融机构存款189.06亿元,同比下降31%。回购金融资产总额163.86亿元,同比下降13.56%。借入资金141.13亿元,同比增长3.37%。

值得注意的是,在上市银行中,郑州银行的不良贷款率偏高。截至2019年底,本行不良贷款率为2.37%,较去年底下降0.1个百分点,但仍高于商业银行1.86%的整体水平,在统计的35家上市银行中排名第三。郑州银行表示,已经制定了不良资产处置三年计划和风险资产管理专项激励计划,“推行风险资产管理合同制度”,“进一步加强不良资产核查”。

同时,本行拨备覆盖率为159.85%,同比增长5.01个百分点,在35家上市银行中排名倒数第七,相对接近监管红线。

资本充足率下降需要“血液浓缩”

由于资本消耗迅速,上市时间不到一年,郑州银行于去年7月宣布了再融资计划。

今年3月31日,当年度报告发布时,郑州银行宣布了修订后的固定资产增加计划。

根据我行《非公开发行A股股票预案(修订稿)》公告,本次非公开发行股份不超过10亿股(含),募集资金不超过60亿元(含)。扣除相关发行费用后,所有股份将用于补充本行核心一级资本。

郑州银行2019年年报显示,年末本行资本充足率、一级资本充足率和核心一级资本充足率分别为12.11%、10.05%和7.98%,同比分别下降1.04%、0.43%和0.24%。

根据《商业银行资本管理办法(试行)》的规定,原银监会要求商业银行在2019年12月31日和2018年12月31日的资本充足率分别为10.5%、8.5%和7.5%。郑州银行的核心一级资本充足率相对较低,离监管要求不远。

记者《》还发现,郑州银行2019年末现金及现金等价物余额为177.67亿元,现金及现金等价物净减少47.55亿元。其中,用于经营活动的净现金流量为-78.51亿元,高于去年的-258.19亿元。投资活动产生的净现金流为-35.19亿元,高于去年的98.73亿元。筹资活动净现金流量为65.87亿元,较去年的190.13亿元下降65.36%。在上述三个项目中,只有筹资活动是净现金流入。经营活动中,贷款和垫款净增加397.21亿元,比上年增加67亿元;存款净增加250.86亿元,比上年增加163.62亿元。筹资活动中,发行债券收到现金1247.38亿元,发行债券收到现金11