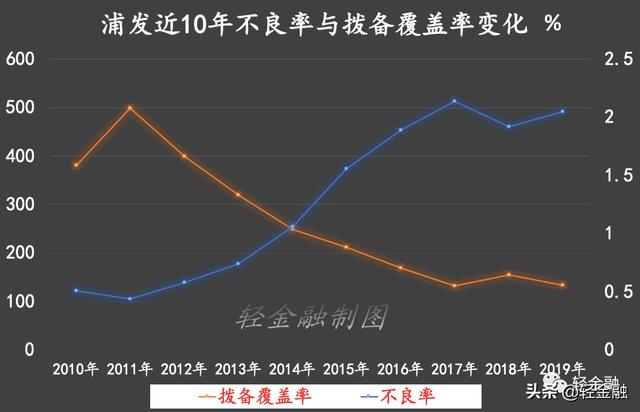

我们绘制了这家股份制银行过去10年的不良贷款率和拨备覆盖率的图表,得到了一个X形。

这篇文章由杰克的《轻松金融》制作

很多时候,一张图片往往比一千个单词更好。

这是证券交易所转型和突破困境的一个非常有代表性的案例。下一幅画可能值一千字。

一个十字形的堤岸

昨日,另一家股份制银行发布了2019年年报和2020年季度报告。有趣的是,当我们绘制银行10年不良贷款率和拨备覆盖率的图表时,我们得到了一个“X”形。

不良贷款率和拨备覆盖率呈“x”形是什么意思?

让我们先看看右轴的次品率。从2011年的0.44%开始,我行不良贷款率开始上升:2014年不良贷款率超过1%,2017年超过2%。截至2019年底,该行不良率仍在2%以上,也是唯一一家不良率在2019年底超过2%的银行。

让我们看看左轴的供应覆盖率。该行拨备覆盖率在2011年达到近500%的高点,但此后开始下降,2014年降至249%,2016年首次降至200%以下。截至2019年底,拨备覆盖率仅为133.73%。

总而言之,X形代表的含义非常简单:

2011年至2019年,我行不良率基本呈持续上升趋势,拨备覆盖率基本保持下降状态。换句话说,坏账存量的压力正在增加,但抵消风险的能力正在下降。

尽管这两个数字在2018年略有改善,并且在2019年第三季度之前相对较好,但2019年年度报告仍大幅下滑。

截至2019年底,本行不良贷款率为2.05%,同比增长0.13个百分点。拨备覆盖率和贷款拨备率双双下降。不良贷款拨备覆盖率达到133.73%,比上年末下降21.15个百分点。不良贷款显示出双升的趋势。

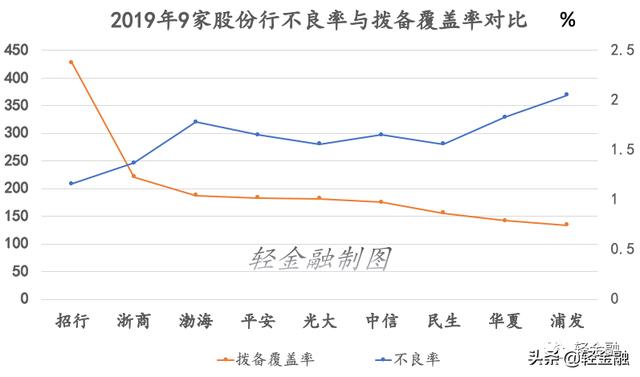

从同行来看,在大多数股份制银行的资产质量已经稳定的背景下,该行2019年的数据有些特殊。我们比较了2019年9家股份制银行的不良率和拨备覆盖率,得到如下图。

在股份制银行中,肇兴银行的资产质量指数最高,不良率最低为1.16%,拨备覆盖率最高为426.78%。

巧合的是,平安银行、光大银行和中信银行的资产质量数据惊人地相似,不良率约为1.6%,拨备覆盖率约为180%。我不知道这三家银行背后是否有什么共同点。

浦东发展银行的不良贷款率最高,拨备覆盖率最低。此外,华夏银行和民生银行在资产质量方面也面临相当大的压力。

浦发银行高管在新闻发布会上表示,“我公司有几个业务阶段(目标),在不久的将来,我们将在股份制商业银行的贷款市场上重回第一股第一增量的位置”。显然,浦东发展银行在实现这一目标方面仍面临许多困难。

结构压力

看看整体趋势,然后看看结构。

从行业来看,不良贷款率明显上升的行业是房地产、农业、林业、畜牧业和渔业。房地产业不良率由0.36%上升至2.63%,农林牧渔业不良率由5.7%上升至16.25%。

从区域经营来看,股份制银行在渤海地区和西部地区亏损,2019年分别亏损19.59亿元和31.15亿元。

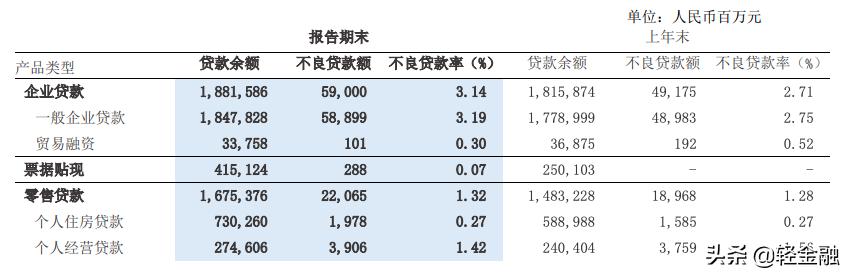

从不良贷款的业务结构来看,企业贷款的不良率增幅大于零售贷款。

截至2019年底,SPDC的不良贷款率为3.14%,较去年底上升了0.43个百分点。零售贷款不良率上升0.04个百分点。

零售贷款面临的最大压力来自信用卡:不良率从去年底的1.81%升至2.3%,大幅上升0.49个百分点。

不良贷款率上升的主要原因之一

正如我们在之前的文章中所说的,当考察银行不良贷款的构成时,票据贴现是一个非常有趣的指标。这家银行的票据贴现也很有趣。

截至2019年底,票据贴现率达到10.45%,较去年底上升3.41个百分点,规模为4151.24亿元,在上市银行中应属较高水平。

为了找出票据贴现规模的增长趋势,我们查阅了三季度报告,发现我行票据贴现占8.36%,也就是说,仅2019年第四季度,我行票据贴现规模就增加了950亿元,占增幅的2.09个百分点。如果票据贴现在第四季度没有增加那么多,不良贷款率会更糟糕。

事实上,我行资产质量指数的变化也主要发生在2019年第三季度。截至第三季度,该行不良贷款率仅为1.76%,较去年底下降了0.16个百分点。不良贷款准备金率为159.51%,比去年底上升4.63个百分点。

也就是说,2019年第四季度,不良贷款率上升了0.29个百分点,不良贷款准备金率下降了25.78个百分点。原因是什么?

关于不良贷款趋势,本行在年报中表示,为应对复杂的外部环境,满足更加审慎的监管要求,安全有序处置现有风险,年末不良贷款率有所上升,但整体风险可控。

2019年底,我行将积极将不良贷款管理纳入60天以上逾期贷款和重点领域风险贷款。这可能是第四季度数据发生巨大变化的主要原因。

同时,我行2019年也采取了一系列积极措施,如:重点抑制存量下行、加强现金回笼、特别关注大规模回笼、安排核销、探索处置渠道、清理后端风险、清理前端业务等。

通过加强现金提取,实施信贷资金和利息提前到期管理,积极化解预警客户的潜在风险,减少预期损失,盘活现有资产。加强对重点区域分支机构、重点业务领域和重点项目清算解决的专业指导,积极提高数字化保存管理水平。

确定不良贷款的严格标准,加上这些积极措施,将有助于银行在2020年轻装出行。

分析不良贷款数据后,银行的不良贷款生成率是多少?

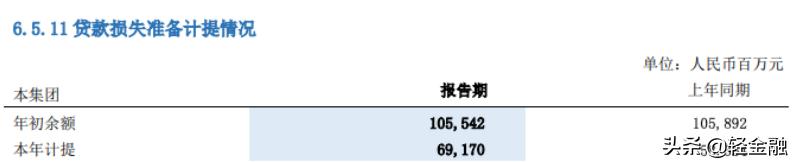

首先,让我们看看核销。2019年,本行在账务处理方面共核销亏损贷款642.17亿元,年末不良贷款余额813.53亿元,比上年末增加132.10亿元。大致来说,该行的不良率为2.24%,高于去年,在股市也处于较高水平。

让我们看看银行累积的资产减值损失。2019年累计发生资产减值损失691.70亿元,比上年增长18.48%,计提规模比上年增长约110亿元。然而,贷款损失准备金(备付金)余额仅增加32.49亿元,也就是说,600多亿元用于处理各种不良资产。

具体而言,总行、珠江三角洲及海西地区、环渤海地区、中部地区的信贷减值损失计提规模;这比2018年要多,而长江三角洲、西部地区和东北地区的信用减值损失要少得多。

加大零售和技术改造

这家股份制银行的上市和零售战略转型过程中遇到的变化和问题在股份制银行中很有代表性,这也是我们研究这家银行的原因。

通过积极转型,世行也在寻找新的发展动力。面对公众的巨大压力,我行也果断加大了零售转型力度,零售比重持续上升。

2019年末,企业贷款占47.37%,同比下降3.80个百分点,个人贷款占42.18%,同比上升0.39个百分点。

从其业务贡献来看,在2019年,它将会

其中,个人客户(含信用卡)超过8649万人,个人金融资产余额达到2033.92亿元。私人银行客户超过4万人,管理的私人银行客户金融资产超过5000亿元。

金融技术也是亮点之一。"技术是唯一可能颠覆商业银行传统商业模式的力量."该行高管在年度报告中写道。信息技术投资41.2亿元,占营业收入的2%以上。

与此同时,已有400家开放银行和210家合作伙伴投入运营。2019年,还将推出银行业首个“数字员工”,构建以人性化服务为核心的数字金融服务界面——人性化用户界面。

随着行长的更换,银行也迎来了一个新时代。2019年12月,上海市人民政府发布通知,批准潘卫东担任上海浦东发展银行行长。2020年1月3日,中国银行业监督管理委员会批准了浦发银行副董事长兼行长潘伟东的任职资格。

进入2020年,SPDC第一季度报告开局良好,不良贷款率为1.99%,较去年底下降0.06个百分点。不良贷款准备金率为146.51%,比去年底上升12.78个百分点。

我希望这种总是好的趋势能够保持下去。

声明:本文中的数据均来自公共信息,不代表任何投资建议。