作为美国网上贷款的鼻祖——贷款俱乐部的“中国样本”,老牌网上贷款平台电融自2012年诞生以来,一直受到资本的青睐。然而,在共同基金严格监管的环境下,电融长期无法成功登陆,其退出或转型陷入困境。这位共同基金行业的前玩家正摇摇欲坠。

最近,多网站金融投资者在界面上告诉记者,该平台实际上已经“延期支付”了几个月,而今年以来,募集的资金数额甚至变得更少。

Interface News最近实地走访了电融上海总部,发现该公司的员工数量仍在减少,其构成已从信贷风险控制转向了收款。以前的金融“独角兽”正在变成一个“收集公司”。

接口新闻还获悉,电融的项目逾期率、金额逾期率等数据近年来一直居高不下,严重超出了“高风险”机构监管的红线要求。与此同时,电融在还款计划的时间表上没有取得任何进展,许多还款计划无法与贷款人达成协议。一度被视为“风险资本”基准的在线贷款平台正处于“两难境地”。

一直被认为是网上贷款行业“尖子生”的典荣做错了什么?

逾期利率飙升,这确实是一个“高风险”平台。

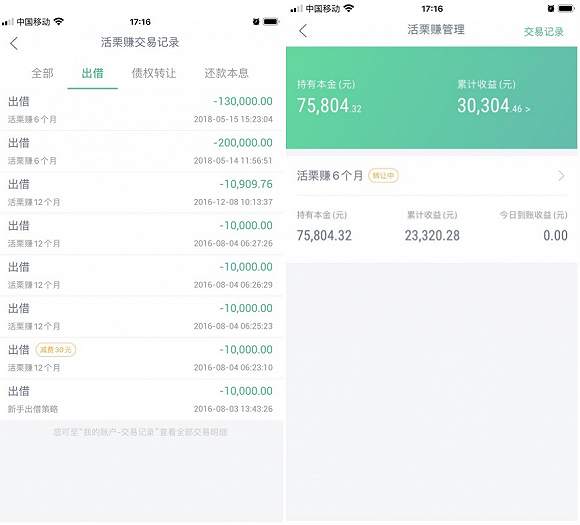

“我在电融还有30多万元的投资。自今年以来,只有零星的债权转让,一次只有几十美元。”在电融投资了两年的投资者肖玲在界面上告诉记者,和她有过接触的电融投资经理今年春节后也失业了,这让肖玲更加不安。

投资者小玲的点融应用回报页面展示给界面记者

“债务转移取决于市场条件。借款人收到款项后,将向贷款人的账户付款。目前,还款额很低,因为借款人由于流行病没有付款,这使得收款更加困难。”对于还款缓慢且零星的问题,电融的公关负责人在界面上告诉记者,在今年之前,电融的催收人员可以将超过一半的债务推回。然而,疫情爆发后,许多老年人停止偿还债务,只有20%到30%的人能够偿还。

然而,这种解释显然让贷款人很难满意。小玲说:“我的投资目标应该是在2018年到期还款。这种流行病显然是2020年的事情,不应被用作拖延的理由。”

肖玲2018年6个月的突出投资目标

另一方面,由于2018年年中以来网上贷款行业的风险爆炸和形势恶化导致资产质量失控,贷款人的资金长期无法收回。

早在2017年年中,上海金融监管机构就提出了“双降”(即线下机构的数量和业务规模)。2018年底,监管部门进一步将网上贷款机构要求提升为“三降”(余额降级、数量降级、店面降级),进一步降低网上贷款行业现有风险。

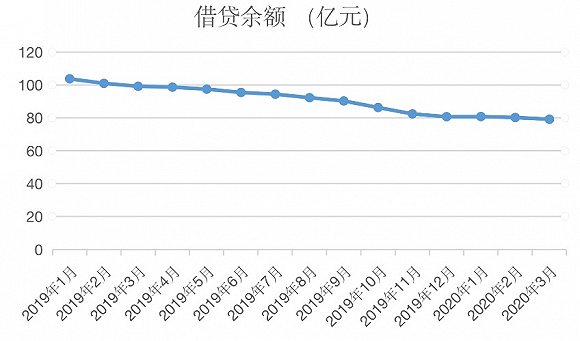

根据电融在中国共同基金协会披露的数据,电融的贷款余额在15个月内缓慢下降,从2019年初的103亿元降至2020年3月底的80亿元。进入2020年,电融在减少贷款余额方面再次放缓。

电融自2019年以来的借方余额

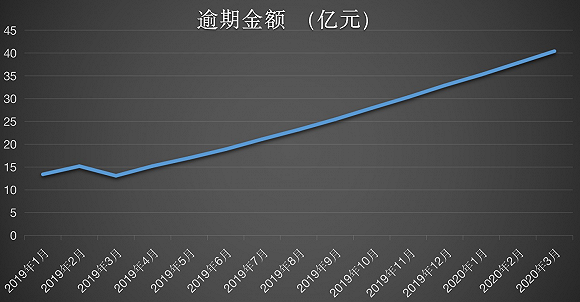

同时,电融项目的逾期率从2019年初的35%上升至62.65%,金额逾期率达到31.62%。总逾期金额从2019年初的13亿元上升至40亿元,呈现出近乎线性的趋势。由于逾期金额的不断增加,贷款余额进一步减少的空间也导致了逾期率的快速增长。

即期融资逾期金额的变化

2019年1月,根据互联网金融风险专项整治工作领导小组办公室和P2P互联网贷款风险专项办公室发布的《关于做好网贷机构分类处置和风险防范工作的意见》(即《175号文》)规定

按照这个标准,电融的31.62%的逾期率已经远远超过了标准。截至今年3月31日,电融累计贷款金额已达592亿元,涉及贷款人15.42万余人,借款人44.55万人。电融已经成为真正的大规模高风险平台。

一半以上的催收人员还没有还款计划。

在不到两年的时间里,电融从一个被毕马威称为“全球金融科技50强独角兽公司”的引领潮流的公司,变成了一个主要处理债权股权的“催收公司”,占催收人员的一半以上。

记者在界面上最近参观了上海黄浦区电容厅。那一天,尽管电融仍有100多名员工在办公室工作,但一半的办公桌已被清空,一些工作站上堆满了纸箱,几名搬运工正在清理办公用品。

照片由上海市市政局门口的办公室接口记者狄安娜拍摄

照片由上海市市政局门口的办公室接口记者狄安娜拍摄

电融的公共关系负责人告诉《接口新闻》,电融的工作组中有229人目前在家工作,其中一些人因为疫情不在办公室。电融目前约有3/5的员工是收款人员,以前主要是外包收款公司。其中约有1/5是电融的客服人员,但这一人数也较前期大幅减少。

这个雇员的人数和构成与一年前大不相同。在2019年大幅裁员后,该公司去年的裁员仍接近20%。然而,人员的主要力量已经从信用风险控制转移到了催收。

根据2019年4月电融官方网站披露的数据,公司现有员工278人,其中39.2%来自信用风险部。

2019年3月,电融的创始人兼联合主席郭亚航在一次采访中表示,电融已经通过大幅减少线下门店、人员和技术团队的数量,降低了运营成本。

在2017年的高峰期,电融拥有800多个技术团队和数千个线下团队,这些奢侈的安排使得电融的转型和裁员成本极其沉重。

除了普通员工之外,电融内部人士表示,郭宇杭、罗龙祥、吴等公司管理层也在关注现有债务的处理和与贷款人的谈判,管理层仍然每周都到公司处理事务。

“由于电融已经完全停止发行新的投资目标,它现在几乎所有的精力都花在了处置股票上,”这位知情人士告诉接口新闻。"虽然我们已经考虑过还款,但还款计划还没有时间表."

该负责人表示,在过去一年中,电融曾考虑通过自己的小额贷款公司联系机构资金进行重组,但根据监管要求,这种重组必须以覆盖现有债务的底部为基础,而且机构资金对过去资产的质量表现也有很高的要求,因此不容易找到愿意的资金。

据接口消息,4月18日,在贷款委员会与电融管理层的最新沟通会议上,双方未能就后续计划达成一致,如按本金比例混合还款或通过标的资产还款。

无论是小额贷款还是净贷款的过渡,典荣都处于两难的境地。

为什么以前的首都宠儿来到这里,优等生做错了什么?

据不完全统计,电融自2013年成立以来,在泰格泰格基金、新加坡政府投资公司(GIC)、渣打银行和大连黄金投资等知名机构的带领下,共完成了9轮3亿多美元的融资。电融被视为“风险投资”在线贷款平台的标杆,在各种在线贷款平台排名中一直处于领先地位。

根据公开信息,接口记者组织

一位前电融高管告诉《接口新闻》(Interface News),Dianrong.com在2018年后误判了一系列产业政策,在实施转型方面不够坚定。最重要的是,尽管电融是第一家从事网上贷款业务的公司,但它错过了黄金时期资本规模的积累

电融创始人郭亚航此前也承认,电融目前面临的所有困难都源于对政策形势和行业发展的不当预期。他认为典荣应该能够拿到第一批合规预期备案。之后,他可以充分利用自己的才能,迅速推出上市。他一直遵循监管思路,已经有点累了。

另一位为电融做了多轮合规评估的第三方认为,电融在融资、产品和线下资产方面隐藏了多重风险。

他说,在资本层面,典荣有着优越的背景,利用资本的力量推动企业的快速扩张和招募士兵。然而,经过几轮融资后的股权分散也埋下了“无人做主”的治理局面,包括创始人的离职和回归,至今没有外国创始人。几轮股东主要是“投资公司”,无法在现场和业务层面对平台给予更多支持。然而,在发展的后期,只有股东的背景和融资资金不能成功登陆。

2018年下半年之后,电融高层管理人员之间的纠纷已经公开。2018年10月25日下午,原财务总监崔在电融总部办公室集合一群公众人物,殴打5岁员工,造成昏迷送往重症监护室。一位来自strongpoint finance的内部人士表示,崔的目标是strongpoint finance的联合创始人郭亚航。崔属于电融创始人之一的首席技术官一派。两位创始人因在“是否线下扩张”这一关键战略问题上的分歧而存在多年的矛盾。直到2019年3月,郭亚航才正式回到公司负责内部事务。出于边境管制的原因,苏海德没有进入该国。

在产品层面,上述人士分析称,早期的“集团利润”需求产品过于强调客户体验,将平台推上了数据性能层面的新台阶。然而,监管部门对需求产品的负面评价使得后续的“集团利润”产品面临转型。然而,此时“集团利润”已经是一个巨大的庞然大物,其对平台业务的负面影响显现出来。

大本营金融公开披露,2014年6月至2016年3月,“团团赚”产品交易总额超过100亿元。它曾经是山寨金融的主要产品,拥有近122.5万投资者,为投资者赚取约2.7亿元。但事实上,这种产品是一种需求产品,存在严重的期限错配和资本池风险。

2017年12月,P2P网上贷款风险专项整治领导小组办公室向全国各地P2P整改联合办公室下发《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(57号文件),规定了需求和期限金融产品形式的债权转让。由于资金和资产的时限可能不匹配,这被认为是不符合规定的,应予以纠正,以完全"将需求产品置于边缘状态"。

至于线下资产,电融已经尝试了各种基础资产,既有外部的也有自己开发的,但质量不一定经得起考验。线下店铺的分布很广,开店容易,关门难,而电融在处理线下店铺时并不果断。

自2018年下半年以来,电融一直连续报道取消分行、封杀上市、资产质量大幅下降等消息。电融计划取消大约60家线下商店。自2019年以来,电融陆续关闭了所有线下店铺。线下商店沉重的资产形式不仅成为电融转型的制约因素,也留下了许多员工拖欠工资的法律纠纷。

在上述人士看来,最重要的是电融在发展过程中至少错过了两个开口:一个是现金贷款,没有努力,或者各种场景下的小额信贷跟不上时代;另一个是贷款援助,在网上贷款行业完成退出政策后,才开始声称要努力协助贷款业务。一方面,这两个风口与电融长期依赖线下店铺发展资产有关;另一方面,它们也与股东和管理层对行业趋势的判断有关。与其他研究所相比

他说,总的来说,电融是网上贷款行业“班”中的好学生。他有很好的家庭背景,听老师的话,学习非常努力。然而,他在每一次重要考试中的表现都不令人满意。与目前的情况相比,曾经占据前三名的网上贷款行业的领袖令人遗憾。

2020年是互联网金融风险管理的第四年,也是央行决定“彻底化解共同基金风险”的一年。这个曾经100亿级的网上贷款平台,涉及15万个贷款人,仍然值得持续关注。