我们生活在互联网时代,越来越多的人选择在网上贷款上花钱。投资和财务管理已经成为一门学科。一些聪明的人使得钱生钱有可能发放小额贷款,越来越多的公司在贷款上花钱。

各种贷款,如抵押贷款,汽车贷款,企业贷款,旅游贷款和装修贷款,出现在我们的生活中。我们获得了贷款消费信息,并试图分析影响消费贷款申请人数的因素。

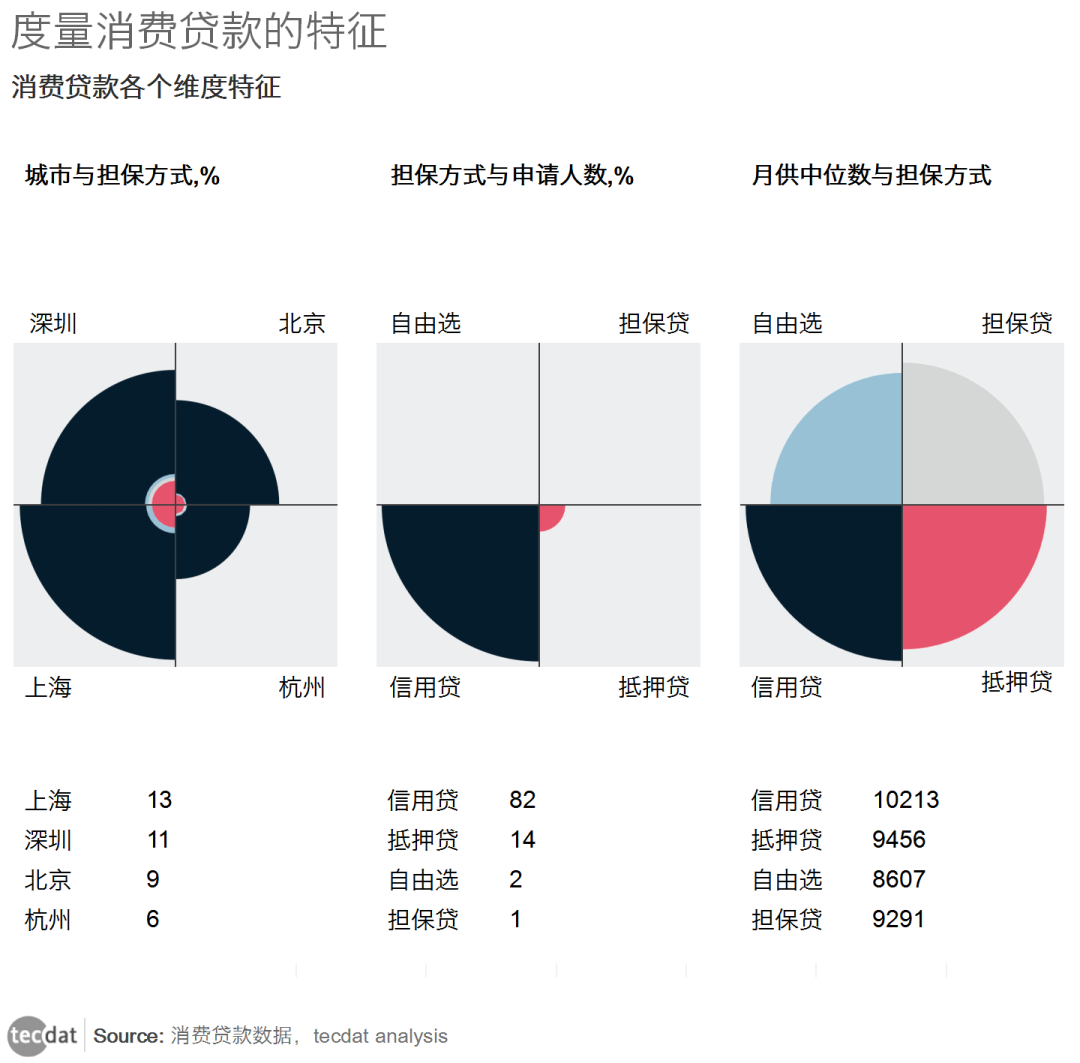

衡量消费贷款的特点

我们分析了不同城市产品申请者的平均人数。我们可以看到,消费金融在上海、北京、深圳、杭州等城市更受欢迎,而在其他城市却相对冷清。

图表1

通过分析不同担保方式产品的平均申请人数,我们可以看到信用贷款产品很受消费者欢迎,抵押贷款和自由选择也有很好的市场份额,而担保贷款产品非常冷清。通过分析不同担保方式的月支付中位数,可以看出信用贷款产品的月支付中位数最高,抵押贷款和担保贷款的月支付中位数也较高,而自由选择的月支付中位数最低。

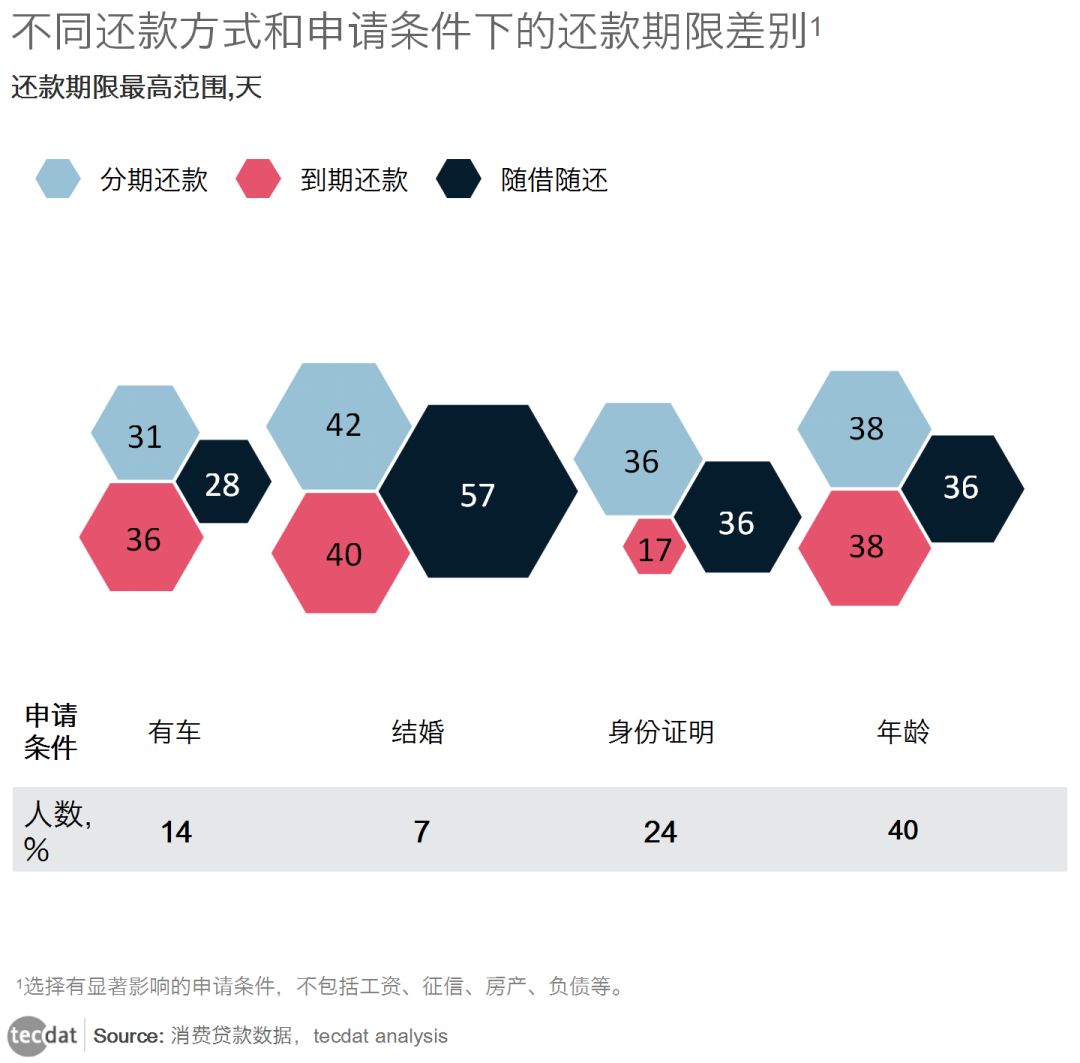

不同申请条件贷款产品的还款期限

从消费者的角度来看,如果消费者愿意申请贷款,首先要考虑的因素往往应该是“有条件的申请”和“过于苛刻的条件”。因此,我们初步利用了“申请条件”。

图表2

可以看出,申请年龄限制贷款产品的人数最多(许多年龄限制贷款的整体条件相对宽松)。同样,在其他条件保持不变的情况下,需要身份证、资产和结婚证的贷款产品申请人数量相对较少(通常整体贷款条件较为苛刻)。对于身份证明有限的贷款产品,还款期限最短;对于结婚证有限的贷款产品,还款期限比其他产品长,其中贷款换贷款产品的还款期限最长。

年龄限制贷款产品的申请人数最多

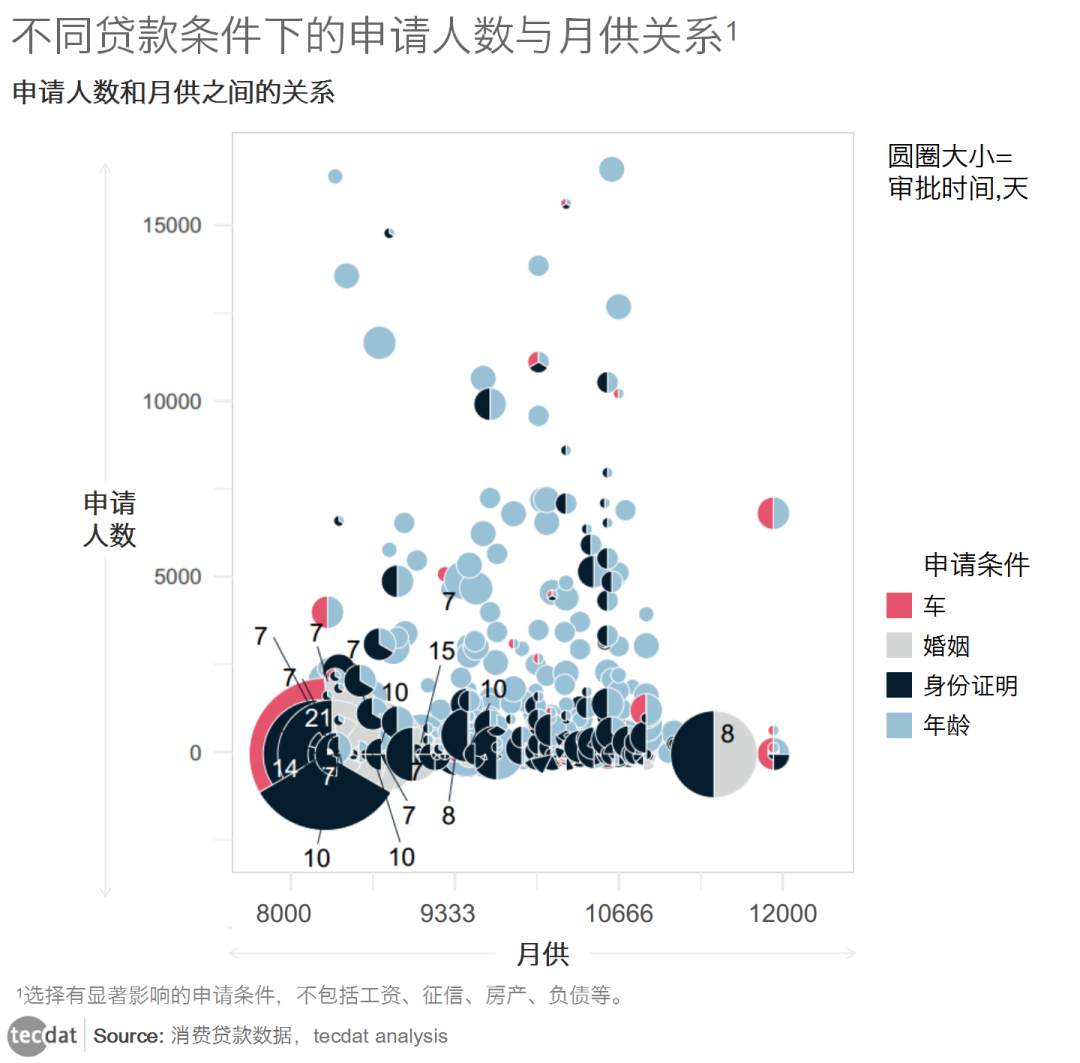

接下来,我们寻找最佳变量,并分析申请人数与相关因素(如每月付款和审批时间)之间的关系。

图表3

由此我们可以看出,年龄限制贷款产品的申请人数最多,因为整体贷款条件相对宽松。同时,可以看出,在其他条件不变的情况下,需要身份证和汽车贷款条件的申请人更多,需要结婚证的申请人更少。同时,我们可以看到,每月还款额在8500元至10000元之间的申请人很多,审批时间长的贷款产品申请人少。