我可以通过购买保险来赚钱吗?

许多人会问这样的问题。

这也是人的本性,买卖,总是想着赚钱!

这个想法本身并没有错,但是在像保险这样的特殊商品上,它是错的。

为什么会错?由于保险的可能性,我们在购买保险时可能“赚钱”或“赔钱”。

1。通过购买保险赚钱的可能性有多大?

保险事故的发生是一个可能的事件。我们无法预测它是否会发生,也无法预测损失是大还是小。

我们赚钱的机会有多大?我们可以从生命表和严重疾病清单中得出某些结论。

生命表和重病表均由中国银行业监督管理委员会统一组织制定。

生命表通常也被称为“死亡率表”,顾名思义,它反映了所有年龄段的死亡率。

严重疾病列表反映了所有年龄段的严重疾病概率。

生命表目前正在第三套中使用,第三套于2017年正式推出。目前,重疾表仍在第一套中,第二套已经在修订中,预计今年完成。

让我们以第一组严重疾病清单为例来看看赚钱的可能性。

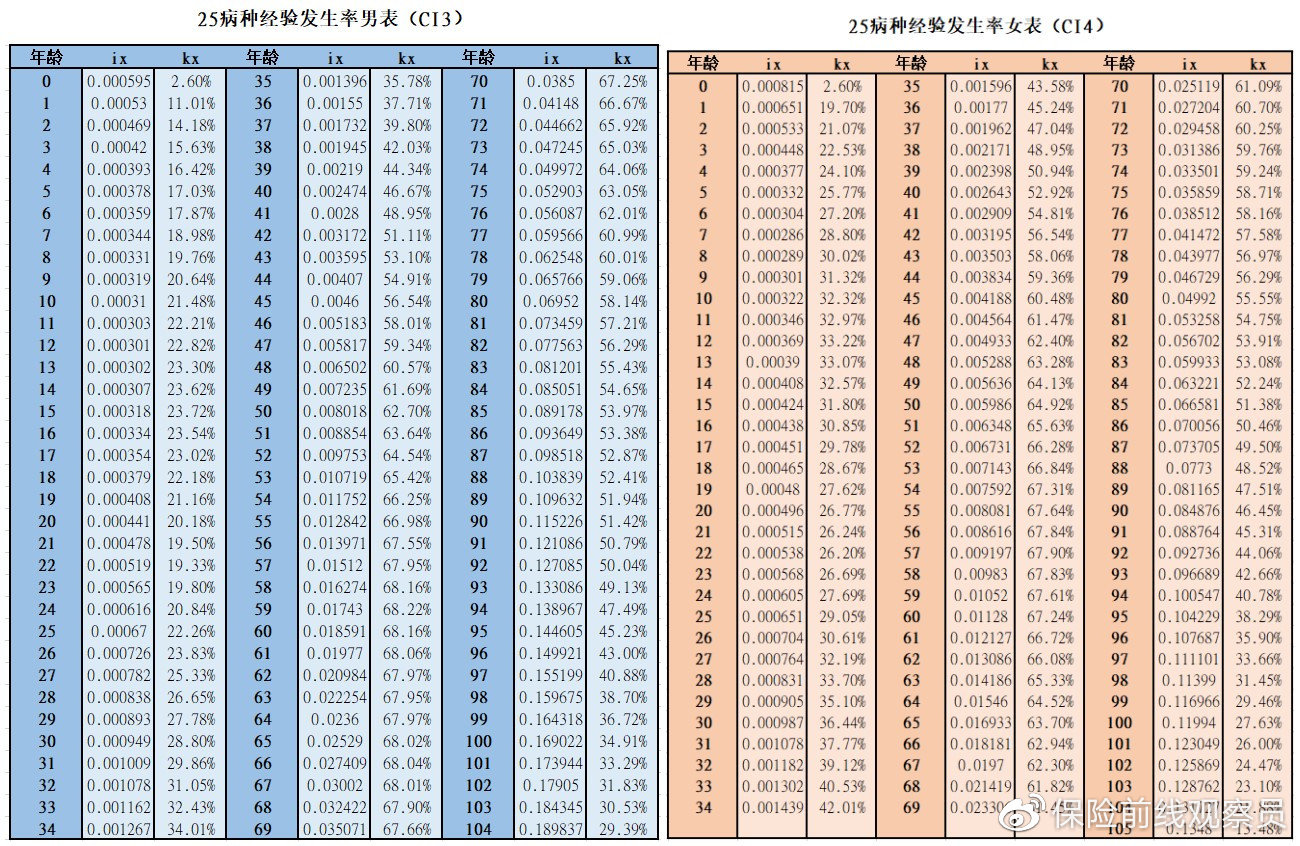

25种重大疾病发病率表

25种重大疾病是中国保险协会和中国医学会制定的标准定义。每个保险公司的重大疾病保险包括这25种,覆盖了95%以上的重大疾病的发病率。重疾表也是根据这25种重疾制定的。

表九是25种各种年龄的严重疾病的发病率,kx是死于严重疾病的人口比例。

有了这些数据,仅仅知道某个年龄患重病的概率是不够的。我们还需要知道在某个年龄之前患重病的可能性。

计算这个概率需要一些统计知识。

我们用1-ix来计算每个年龄组没有严重疾病的概率;

在计算每个年龄(1)之前没有严重疾病的概率等于p(0)* p(1)* p(2)…p(1);

最后,获得每个年龄(1)之前的严重疾病概率P,并从1中减去上一步计算的值。

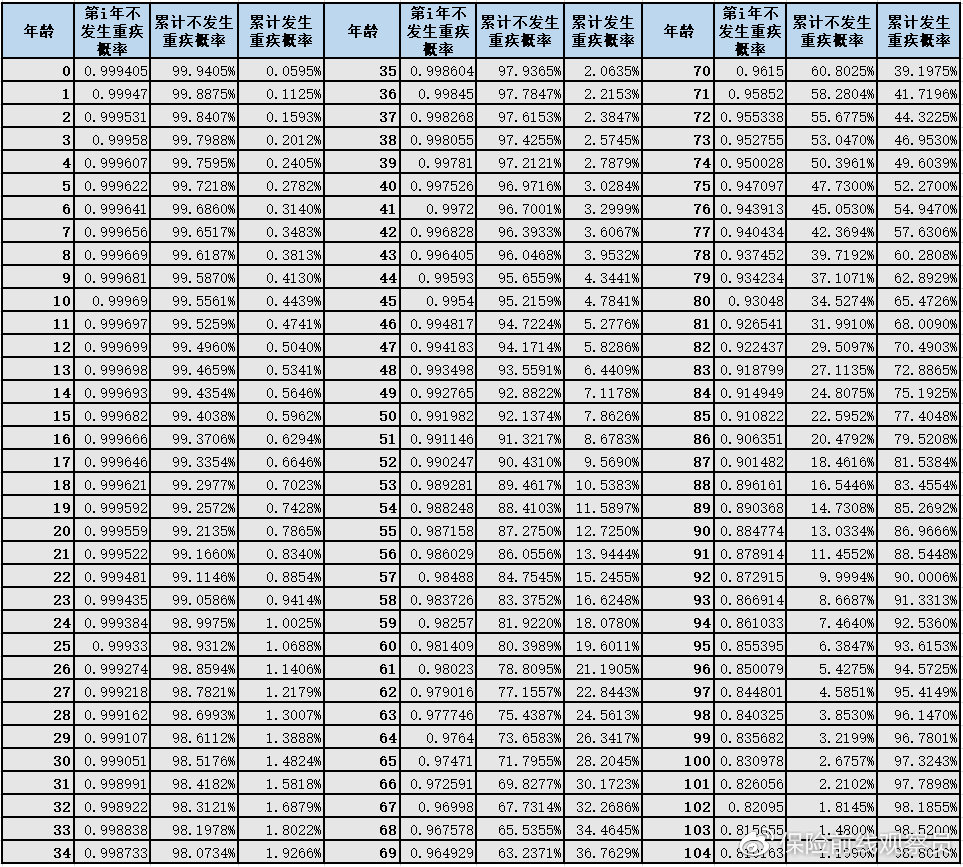

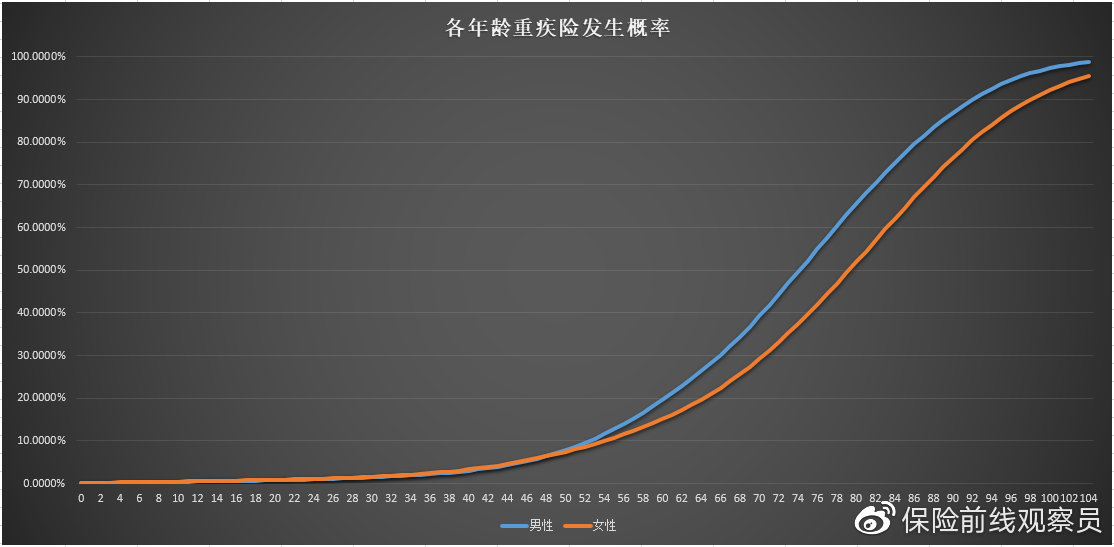

通过计算,我们列出了每个年龄之前的严重疾病的概率,并将其汇总成一个表格。

每个年龄前的严重疾病概率表(男性)

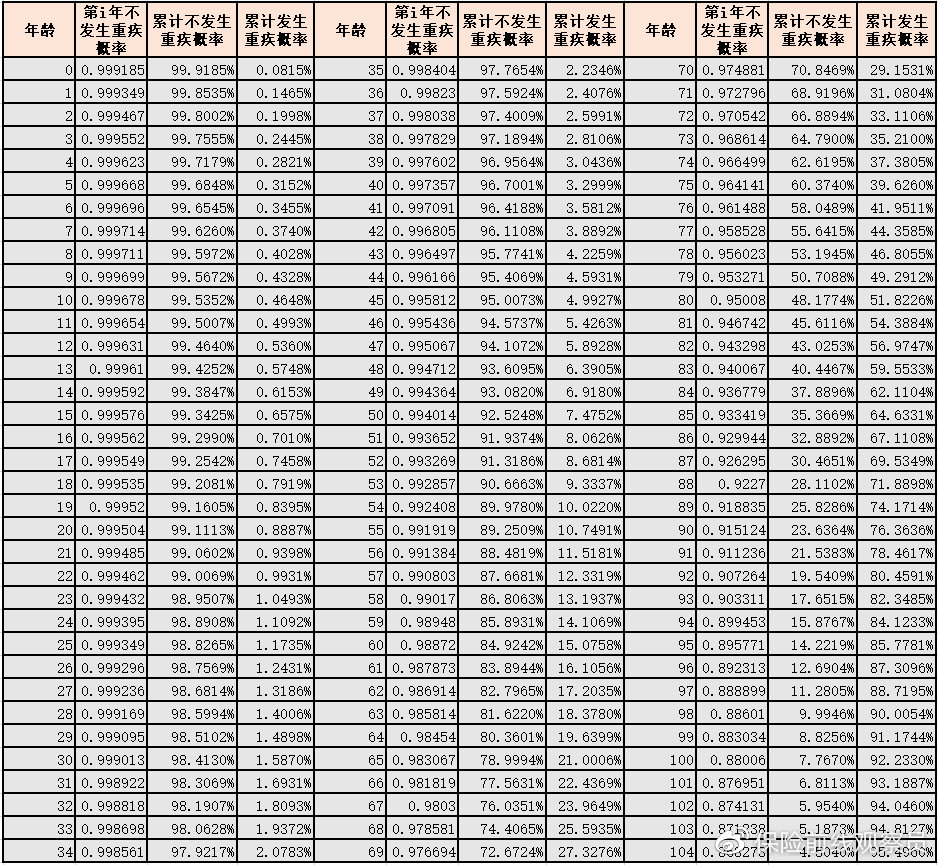

每个年龄前的严重疾病概率表(女性)

好的,现在我们可以对照表检查数据了。

对于40岁的男性来说,购买重大疾病保险赚钱的概率为3.0284%;对于40岁的女性来说,赚钱的概率是3.2999%;

对于50岁的男性来说,购买重大疾病保险赚钱的概率是7.8626%;对于50岁的女性来说,挣钱的概率是7.4752%;

对于60岁的男性来说,购买重大疾病保险赚钱的概率是19.6011%;对于60岁的女性来说,挣钱的概率是15.0758%;

年龄越大,患重病的可能性就越大,购买保险赚钱的可能性就越大。

年龄越大,患重病的可能性就越大。

然而,通过保险赚钱是牺牲健康或生命。通过保险损失了金钱,但却赢得了健康和生命。

所以,我通过保险赚钱,因为我首先在健康或生命方面遭受损失,然后我通过保险获得经济补偿。

这是保险的概率特征。

2。赚钱就是亏损。购买保险有什么意义?

通过保险赚钱实际上意味着我发生了一些不好的事情,所以为什么要买保险呢?诅咒你自己?

真的有很多人持有这种想法。

人们有一种非常奇怪的心态。

假设好事以50%的概率发生,而不是以50%的概率发生,但是人们总是认为好事会发生。

但是一件坏事,发生的概率是50%,不发生的概率是50%,但是人们总是认为它不会发生。

事实上,两者的概率并无不同。

就像每个人都认为他们在买股票的时候会赚钱,但是在买保险的时候,他们总是认为他们不会有意外。原因是一样的。

人们总是喜欢想象好的事情,而坏的事情会被主观地回避,忽略了客观存在

保险不应被视为“赚钱”工具,而应被视为风险管理工具和风险应对措施中的风险转移。它的高杠杆率对于其他金融产品来说很难。

没有一种金融产品可以用数百美元来撬动数十万人,但意外保险可以做到这一点;没有一种金融产品能够支付数千美元,并且在患有严重疾病时能够发送数十万美元,但是严重疾病保险是可以做到的。没有一种金融产品能在他死后支付数百美元并寄给他的家人几十万美元,但定期人寿保险能做到这一点.

这就是保险的含义。风险事故的发生是可能的,但一旦发生,它可以确保家庭的财务稳定,顺利度过人生中最困难的困难。

保险公司在第一年的杠杆率最高。随着保费继续每年支付,保险的杠杆将逐渐减少。然而,正如风险事故的发生是可能的,风险事故的发生时间也是可能的。

什么时候发生的?谁知道呢。

正确理解保险的功能,而不是把它当成“赚钱”的工具。在保险筑起了一堵防止风险的墙之后,我们可以争取内心的平静!