由于业务调整,质量保证协会的许多成员已经停止使用“质量保证计划”。只有产品财务管理业务已经停止开户;就连金融唯一产品的贷款产品“只使用产品获取现金”,也出现了资金方面的调整……

《商学院》记者致电、发函、发短信给金融唯一产品,询问各种业务调整等问题。截至本报告发表时,尚未收到任何答复。

但是,记者《商学院》从伟品金融客服了解到,伟品花的“停机风暴”来自于资金方的“整体资金调整”,资金方与南京银行匹配的用户可以正常使用伟品花,而与富民银行匹配的大多数用户不能使用。

值得注意的是,尽管持有许多许可证,但纯商品金融的金融道路并不平坦。拟议中的消费金融公司不仅没有取得任何进展,而且线上的金融产品已经“完全消失”,它们的信用评分也“消失”了。

根据独家财务协会披露的2017年独家财务数据,2015年至2017年,独家财务净收入分别占集团净收入的0.15%、0.2%和0.34%。同时,2017年计入唯冠金融业务应收账款的坏账准备为1.22亿元,占同期净利润的48.8%。

此后,唯冠在财务报告中没有单独披露互联网金融业务,只是将其归入其他收入。“其他”收入主要包括来自第三方物流服务、产品推广和在线广告的收入、向第三方商家收取的费用(来自为其提供产品销售平台的公司的收入)、来自小额信贷和消费者融资服务的利息收入以及一些供应商的库存和仓库管理服务。在2019年的财务报告中,“其他”收入为42.73亿元,占总收入929.94亿元的4.6%。

文渊智库的创始人王超指出,纯商品金融的管理遇到了一个很大的瓶颈,相当于放弃了大部分金融业务,愿意充当一个流动渠道。然而,纯商品金融,对于纯商品协会来说,是鸡肋,食之无味,弃之可惜。

魏品华的“停办风波”涉及富民银行。

近日,(化名)在投诉中称“伟品华多年来一直用于购物,包括伟品金融,一直遵守伟品的各项制度。它从未逾期还款。然而,在2019年底,我们发现我的伟品华在没有客户服务通知的情况下永久停产。”

文汶展示的截图显示“根据综合评估,你唯一的一朵花已经被永久禁用”。对此,文汶感到非常困惑。一方面,文汶表示,她一直遵守唯冠的所有政策,从未逾期还款。另一方面,文汶在APP上咨询了客服,客服回复综合评分不够,但没有给出具体原因。

投诉之后,内观通过电话联系了文汶,说“对唯一的花的评估是银行的,内观不能干涉。”这一说法并不能说服文汶,但目前文汶已不再能够使用只卖鲜花的服务,只能根据账单偿还最初的分期付款。

文汶唯一的花不是一个恰当的例子。在“黑猫投诉”和“收集投诉”等投诉平台上,仍有大量投诉称,只有花卉产品被无故叫停。

(黑猫投诉,收集投诉平台截图)

此外,记者《商学院》致电Fanpin Flower客服,了解到Fanpin Flower停用时有两种可能情况。一是逾期造成的暂停,二是凡品花业务的调整,大部分用户都会暂停。对于合作银行是否进行整体资本调整,质保委员会客服表示:“金融机构整体资本业务正在进行调整,因此也会对质保资金的使用产生相应的影响。”

值得注意的是,伟品华的客户服务

富民银行的客户服务部也指出,已经与卫品华进行了合作。“目前,我们还没有收到任何通知,魏品华的电话也中断了。我们都在正常运转,正常接待顾客。”

关于是否有资本调整,富民银行客服一开始说“我们没有收到任何关于唯一产品花的声明的通知。对一些顾客来说,唯一的产品花仍在正常使用。尚不清楚这一说法是否非常准确。”当记者《商学院》再次问及“资本调整”时,对方说,“如果对方(只有商品花)给出这样的解释,这确实是一个相当官方的回答,也是真的,但我希望你能理解一些照顾顾客的情绪。”

贷款和融资产品已经调整。

值得注意的是,记者《商学院》发现,不仅产品类金融产品面临业务调整,而且产品类金融理财产品和贷款产品也进行了调整。

在财务管理业务方面,伟平金融已发出暂停开户通知,声明“由于平台业务调整,2019年6月25日无法开立10:00个财务管理账户”据此,只有商品金融的金融产品,即只有商品宝和伽师币a,被迫“下线”。

据了解,这不是第一次只有产品金融在其财务管理业务中“跌跌撞撞”。

在此之前,纯产品金融产品包括“魏安迎”、“魏李铎”和“魏品宝”。据许多媒体报道,早在2016年5月,其P2P产品“魏”上线不到一个月就下线了。后来,“维多利亚”也消失了。如今,就连“唯一的好宝贝”也已闯入财务管理的江湖。在“现金换商品”方面,记者《商学院》注意到贷款页面显示“此服务由南京银行提供”;《商学院》表明借款人同意向南京银行和上海伟品小额贷款公司申请,上述双方将共同向借款人提供个人消费贷款。

之前在《借贷合同》中向借款人和贷款人提供“只收现金”服务的机构都是即时消费金融。记者《个人信用额度贷款合同》向消费者金融部发送了一封采访信来核实这一点,但没有收到回复。

(网上图片)

魏品华客服告诉记者《商学院》,在魏品华的提现业务中,“南京银行或富民银行将在这里贷款。”至于消费金融是否不再是唯一一方在产品上花钱,另一方表示:“本案中,我们暂时没有收到相应的通知,但我们只是说本案仍在调整中,确定的(资金方)银行是南京富民银行。”

文渊智库的创始人王超指出,像樊华这样的产品一旦停止,就很难重新启动。唯一的消费金融产品是那些借鉴电子商务平台的产品,如柏华和白条。电子商务有流量和用户,引导用户到他们自己的平台。然而,金融业务依赖于用户的信任。一旦这个信任链被打破,就很难再续延。即使利率较低,也很难吸引顾客。

与此同时,王超认为,从阿里到京东,电子商务平台在金融干预方面取得了不错的成绩。作为一家市值约100亿美元的公司,唯冠将依靠电子商务平台开展金融业务,这是一种理念的表达。

"但是专业人士做专业的事情。仅依赖商品融资的消费融资和小额贷款遇到了巨大的问题。从最初的自我管理或合作,现在只是一个流动的渠道。纯商品金融的运作遇到了一个很大的瓶颈,相当于放弃了大部分金融业务,成为一个流通渠道。”王超接着说道。

只有商品金融变成了鸡肋?

据了解,2013年7月,唯冠将成立一个财务部门来分销网络财务。2017年5月,唯冠宣布将分拆互联网金融业务,形成由电子商务、金融和物流三大板块组成的战略矩阵。

到目前为止,唯冠在商业保理、小额贷款、第三方支付、保险经纪、金融租赁等方面拥有许多许可证。

然而,唯冠的财务道路仍然崎岖不平。——理财产品“屡战屡败”

记者《商学院》就金融产品的“全军覆没”、消费金融公司的发展、分时段购买的分流、独家金融部门信用评分的“消失”等问题向独家金融部门发出了采访信。然而,截至截止日期,没有收到任何答复。

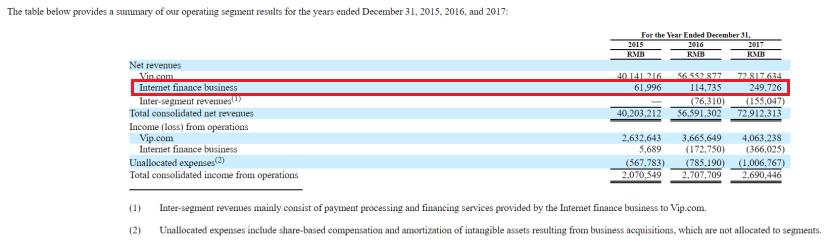

据了解,唯冠在2017年的财务报告中只披露了产品的财务数据。从2015年到2017年,仅产品的净财务收入分别为6200万元、1.15亿元和2.5亿元。同期,唯冠净利润总额分别为402.03亿元、565.91亿元和729.12亿元。由此可以计算出,从2015年到2017年,纯商品融资的净收入比例分别为0.15%、0.2%和0.34%。

一方面,纯产品融资只占集团净收入的很小一部分;另一方面,金融风险并没有降低。据财务数据显示,2016年,唯冠不可收回的消费者财富管理业务应收账款拨备为4360万元,而2017年该数字增至1.22亿元(1870万美元)——。坏账准备占当期净利润的48.8%,几乎占唯冠财政收入的“一半”。

王超指出,就政策风险而言,纯商品金融基本上不能触及监管红线,因为他是一家小公司,与系统性金融风险无关。更大的风险可能是政府对小额贷款公司10倍杠杆率的控制和对消费信贷资产证券化发行的限制。

“但当政府在2017年没有严格控制时,纯商品金融已经出现了一个大问题,因此纯商品金融在触及政策底线之前就遇到了金融控制风险。”王超接着说道。

王超认为只有商品金融才属于鸡肋、食之无味、弃之可惜。如果金融运作得当,它将成为一笔漂亮的资产,从头到尾可以吃掉“十根甘蔗”。只是商品融资运作不好,造成了大量的损失,最后不得不放弃实物,这是一个遗憾。