招商银行被称为“零售之王”的香港递交了一份“宏伟”的年度报告。

日前,招商银行发布的2019年业绩报告显示,截至2019年底,招商银行总资产为7.42万亿元,较2018年底增长9.95%。全年营业收入2697.03亿元,同比增长8.51%。股东应占净利润分别为928.67亿元,同比增长15.28%。

合计起来,招商银行2019年的平均日净利润为2.54亿元。平安银行也是一家股份制银行,2019年实现净利润281.95亿元,平均每天7700万元。从这个角度来看,招商银行的绩效水平远远超过平安银行。

自2018年以来,就收入和净利润而言,招商银行已经超过了五大银行之一的交通银行。然而,招商银行与净利润达1000亿元的“工农中建”仍有很大差距。然而,如果招商银行继续保持高增长,预计2020年净利润将超过1000亿元。

即使资产规模如此之大,招商银行仍有许多隐忧。数据显示,2019年招商银行贷款总额为4496.5亿元。其中,零售贷款2366.16亿元。其中,个人住房贷款1108.48亿元,信用卡贷款6710.99亿元,个人消费贷款1236.91亿元。

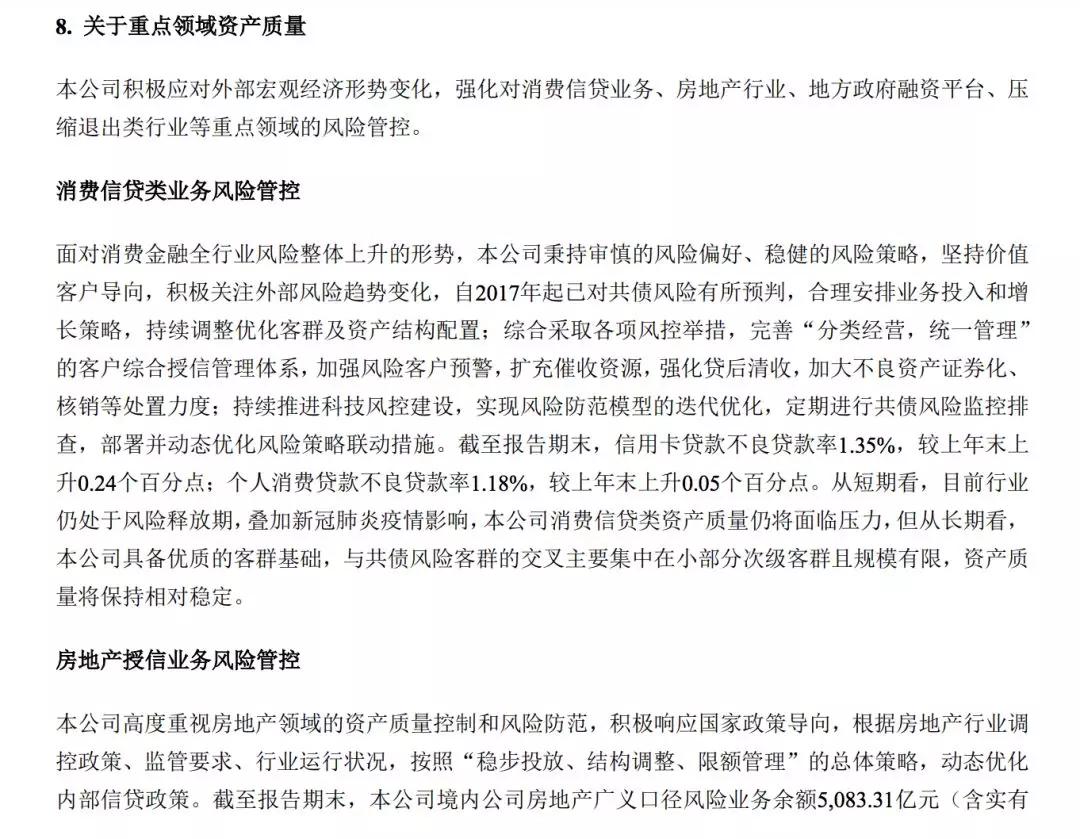

资产质量方面,招商银行2019年不良贷款余额为522.75亿元,不良贷款率为1.16%,较2018年下降0.2个百分点。作为零售业务的重要组成部分,信用卡不良贷款率上升至1.35%,2018年为1.11%,不良贷款率上升21.62%。

除信用卡不良贷款上升外,招商银行表示,面对消费金融行业整体风险上升,其2019年个人消费贷款不良贷款率为1.18%,较2018年底上升0.05个百分点,较去年同期上升4%。

从短期来看,整个消费金融行业的风险在上升,处于风险释放期。除了新发肺炎疫情的影响,消费者信贷资产的质量仍将面临压力。这也意味着招商银行的不良信用卡率和不良个人消费贷款率可能会进一步上升。

值得关注的是,招商银行行长田惠宇在财务业绩报告中表示,零售金融的数字化转型正日益推进,企业金融的数字化转型正走向“南方”我们明确提出建设金融科技银行,并把探索数字化运营模式作为下半年转型的主要方向。"

招商银行指出,将大力开展金融科技银行建设,将金融科技作为转型发展的核心力量,充分支持其业务发展。至于如何转型,招商银行表示,通过对金融科技企业进行标杆管理,金融科技基础设施将得到全面建设。用金融科技的概念和方法,改变管理模式等。

截至报告期末,招商银行共申报金融科技创新项目2260个,项目1611个,其中已投产项目957个,涉及零售、批发、风险、科技、组织文化转型等多个领域。

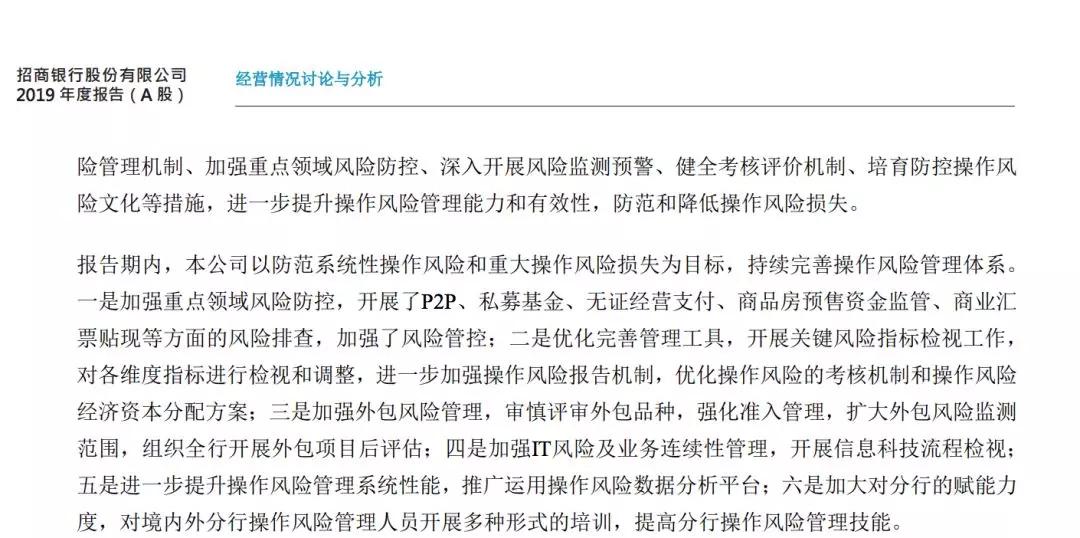

此外,招商银行在公告中还表示,将在2019年加强重点领域的风险防控,开展P2P、私募股权基金、无照支付、商品房预售资金监管、商业票据贴现等方面的风险排查,加强风险管控。

同时,报告期内,招商银行对现有舆情监控系统进行了迭代升级,增加了总行和分行参与舆情的双线预警模式,提高了负面舆情的应对效率。全面排查第三方合作机构风险,加强声誉风险预管理,降低风险

此外,据《中国证券报》报道,原定于3月27日在广州天河区人民法院进行的钱端平台诉招商银行案的审理将被推迟。本案中,涉及9000多名投资者的约14亿元投资资金(包括投资收益)无法按期支付,而钱端平台和招商银行对相关责任持有不同意见。