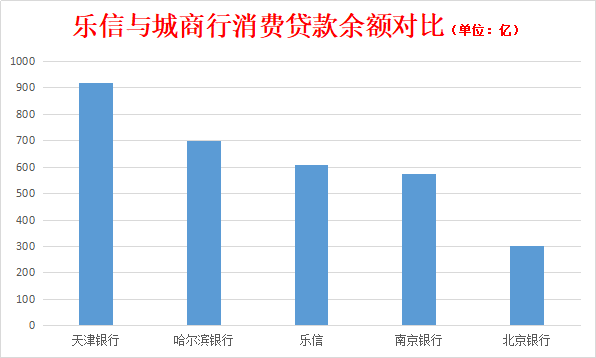

贷款余额超过中型城市企业

截至2019年底,乐心的贷款余额为606亿元,同比增长87%。

这是一个惊人的增长数字。

截至2019年底,其竞争对手利息商店的贷款余额仅为226亿元。

如果你看看一些城市商业银行的消费金融贷款数据,哈尔滨银行2018年消费金融贷款余额为696亿元,南京银行2018年消费金融贷款余额为573亿元。天津银行近年来在消费金融领域发展迅速,2018年消费金融贷款余额为779亿元,2019年为917亿元。

从这些数据来看,乐心的规模相当于一个中等规模的城市企业。

注:哈尔滨银行、南京银行和北京银行均为2018年数据

2020年的总贷款目标是1700-1800亿元。

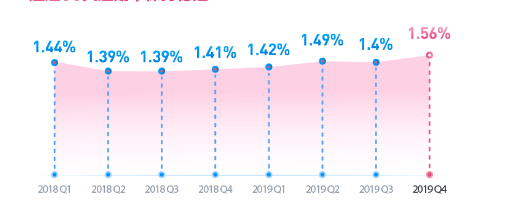

乐心超过90天的逾期率为1.56%,在一定程度上高于2018年底的1.41%,范围在10%左右。

“零售之王”招商银行的不良信用卡贷款率在2019年达到1.35%,比2018年上升了20%。

招商银行行长田惠宇在昨天的网上业绩发布会上特别强调了这一点。从短期来看,整个消费金融行业的风险正在上升,并处于风险释放期。除了新发肺炎疫情的影响,消费者信贷资产的质量仍将面临压力。

考虑到整个行业处于风险释放期,乐心的逾期上涨仍在可接受范围内。

公司创始人肖表示,由于疫情控制措施的影响,武汉某运营中心推迟复工,公司贷后管理能力有限。为此,乐心调整了收购战略和资产管理战略,以确保稳定的资产质量。目前,乐心的商业已经恢复到正常水平的90%以上。肖透露,第一季度,平台将贡献超过320亿元的贷款,同比增长60%以上。

乐心首席财务官曾炎也表示,尽管疫情会给乐心2020年的业务带来挑战,但仍将努力实现2020年的目标,全年贷款总额为1700-1800亿元,较2019年增长35-43%。

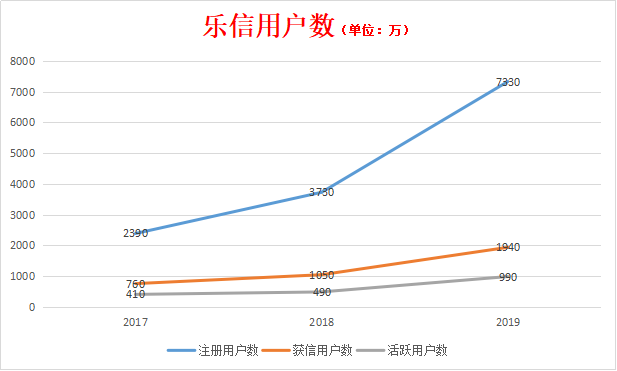

将活跃用户数量增加一倍,并降低获取客户的成本。

截至2019年底,乐心有7330万注册用户,比2018年的3730万增加了96.5%。接受信贷的人数达到1940万,比2018年的1050万增加了84%。

2019年,乐心活跃贷款用户达到990万,比2018年的490万增加了101%。新活跃用户数量为660万,比2018年的230万增加了192%。

2019年,乐心的客户获取支出也大幅增加,营销支出达到15.39亿英镑,比2018年的5.9亿英镑增加了近10亿英镑。根据新增活跃用户,新增活跃用户的成本2018年为257元,2019年为233元。随着乐心品牌的日益流行,获得客户的成本也趋于降低。

乐心用户2019年第四季度的平均贷款期限为12个月,而2018年第四季度为14.2个月。这也是目前消费金融行业普遍采用的一项措施,即缩短贷款时间。

新的消费平台会是未来的亮点吗?

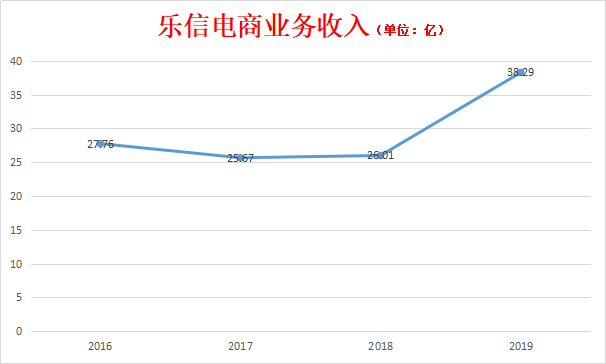

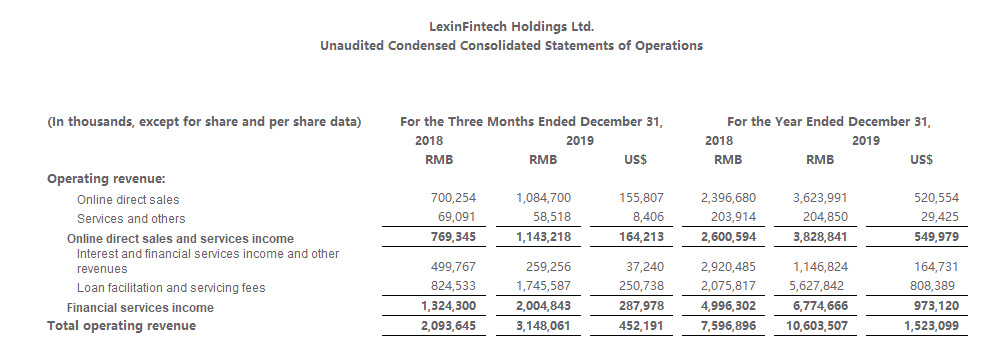

乐心的营业收入由两部分组成,一部分是与电子商务相关的在线直销和服务收入,另一部分是金融服务收入。包括利息和金融服务收入、贷款对账和服务收入。

乐心的电子商务收入主要是消费贷款业务,今年大幅增长,达到38.29亿元,同比增长47.21%。在前几年,这一数字基本保持不变。2016年、2017年和2018年分别为27.76亿元、25.67亿元和26.01亿元。

新的消费平台是乐心业务的重点。它的目的是打开在线和离线场景。在线场景主要是一个舞台音乐商城。线下场景通过与超市、便利店、娱乐休闲、餐饮等的合作与乐心的消费场景相联系。

2019年,乐心的GMV人口达到81亿,比2018年增长了38.7%。

Leka是乐心新消费平台的另一个核心品牌,正在实施“10万计划”,已经成功连接了数百家线上和线下消费巨头、数千家企业和数万家商店。它涵盖各种服务和商品,如饮食、娱乐、食品、服装、住房和交通,包括娱乐休闲、餐饮、酒店旅游、体育健身等消费场景。目前,力卡正逐步在影视、游戏和体育等更多领域推出更多权益。与此同时,乐卡推出了多种权益子卡,如圣路易见我卡、友和东卡、朱家乐卡等,以深入挖掘细分市场的增量市场。

这种商业模式类似于银行目前推广的“饭票”和“影子票”。通过合作,本行业务覆盖便利、旅游、快递、外卖、健康等高频生活场景。

这种商业贡献在未来值得投资者更多的期待。

利息和金融服务收入主要与乐心的橙色融资有关。由于政策的影响,乐心也开始收缩这部分业务。这部分贡献的收入在2019年大幅下降,从2018年的29.2亿降至11.47亿,下降了60.72%。橙色融资应收账款余额也从64亿元降至44亿元。

贷款匹配和服务收入主要是与金融机构合作的贷款援助业务。2019年,这一数字大幅上升,从2018年的20.76亿增至56.28亿,增长了171%。主要原因是乐心加强了与金融机构在消费金融贷款方面的合作。

也正是通过与金融机构加强合作,乐心的融资成本从2018年的8.98亿元降至2019年的5.09亿元,降幅为43.3%。