4月13日,通过了市科委召开的市科技委评审会议。

招股说明书显示,该公司是中国工业机器人的第一梯队,2019年的收入为12.68亿元,尚未盈利。该公司原本预计在2020年前扭转税前利润,但新皇冠流行病的出现对公司业绩产生了更大的负面影响。

根据草案,公司选择第四套上市标准(市值预计不低于30亿元,最近一年的营业收入不低于3亿元),并计划公开发行不超过1.3亿股,为下一代智能高性能工业机器人、机器人核心部件和机器人云平台项目筹集11.35亿元。

2019年,公司研发投入和收入份额均有所增加,核心组件的本地化率和自主性也有所提高。如果项目成功实施,将有助于提高公司的研发能力和核心竞争力,有助于公司实现盈利。

2017年、2018年和2019年,由于之前的海外并购业绩未达到预期,公司先后为相关资产组计提商誉减值共计6000多万元。这也成为该公司提交上市申请后市场关注的焦点之一。

在一次成功的会议之后,值得关注的是埃弗雷特如何能恰当地解决相关问题并扭转局面。

“明星”股东云集,业绩受疫情冲击

Eft成立于2007年。实际控制人是芜湖SASAC。美的集团、奇瑞科技和奇瑞汽车旗下的深圳风险投资公司是该公司的股东。

本公司主要从事工业机器人整机、核心部件和系统集成的研发和生产。其中,机器人系统集成业务占公司报告期收入的70%以上,是公司的主要业务和主要收入来源。

草案显示,2019年,公司收入为12.68亿元,同比下降3.49%,归属于母公司的净利润为4268.28万元,比2018年有所增长。

具体来说,公司2019年系统集成收入约为10.19亿元,约占主营业务的81.51%,仍是公司最大的收入来源。然而,与2018年相比,系统集成收入下降了约5.76%,导致公司总收入同比下降。

查看草案,系统集成收入下降的原因之一是合并后的子公司EVOLUT管理不善。此外,下游汽车行业市场的投资放缓也影响了系统集成产品的销售。

根据招股说明书,2019年,公司的主要业务收入占海外的64.22%,欧洲、南美等地区的地区业务实体受到新皇冠疫情的极大影响。其中,海外子公司CMA、EVOLUT和WFC均位于意大利。受疫情影响,公司与海外并购子公司之间的人员、技术和业务整合进展受到负面影响。

根据草案,该公司预计在2020年第一季度实现收入2.3亿元至2.8亿元,比去年同期下降1.51%至19.1%,并扣除3000万元至5000万元的非净利润损失。

海外并购寻求技术突破

根据草案,由于现代工业机器人技术主要集中在日本和欧洲,该公司主要通过海外并购获得核心技术。

自2015年以来,公司先后收购了CMA,一家涂层机器人制造和系统集成商;EVOLUT,通用工业机器人系统集成器;WFC,中高端汽车白车身焊接系统集成商;ROBOX,一家运动控制系统设计公司。目前,公司拥有16项核心技术,其中7项是海外并购后吸收创新的,1项是引进海外技术后吸收再发展的。

就核心组件而言,目前公司的自主性普遍较低,主要是通过报告期内的外包获得的。受…影响

但从变化趋势来看,报告期内公司的主要毛利率分别为10.51%、12.63%和16.38%,且逐年上升。根据草案,这主要是由于公司核心部件的外包价格下降,以及在报告期内,核心部件中的控制器和减速器逐渐开始自动更换。

根据公司对国内及自产核心组件影响监管问题的回应,如果公司核心组件完全自主,公司整体业务毛利率可提高至36%左右,系统集成业务毛利率可分别提高0.8%、0.27%和0.31%。未来,随着公司核心组件的本地化、自主性的提高和系统集成设计水平的逐步提高,公司的盈利能力将得到提高。

商誉减值拖累利润

通过海外并购,evt获得了核心技术。然而,中介机构的服务费和海外并购产生的无形资产摊销费也有所增加,给公司的净利润带来压力。此外,并购标的业绩低于预期将导致商誉减值,这也将拖累公司的净利润。

根据草案,一系列海外收购给该公司带来了总计约4.39亿元人民币的账面商誉。截至报告期末,公司已发生商誉减值约6439.2万元,主要来自EVOLUT和WFC。

Eft于2016年收购了EVOLUT,从而形成了与智能抛光和抛光系统解决方案相关的核心技术,并拓展了相关业务。相关回复显示,EVOLUT在被收购时已经亏损多年。为了维持生产和运营,Evt通过增资提供了1890万欧元的资金支持。然而,根据财务数据,EVOLUT自合并以来持续亏损,报告期内累计亏损约8639.47万元。2017年和2018年,本公司累计发生商誉减值4435.2万元。

2017年,Eft完成了对WFC的收购。2019年9月,根据预期订单履行情况和WFC业绩,公司预计无法实现预期业绩,累计商誉减值约2003.99万元。截至2019年底,WFC没有出现进一步的减值迹象。

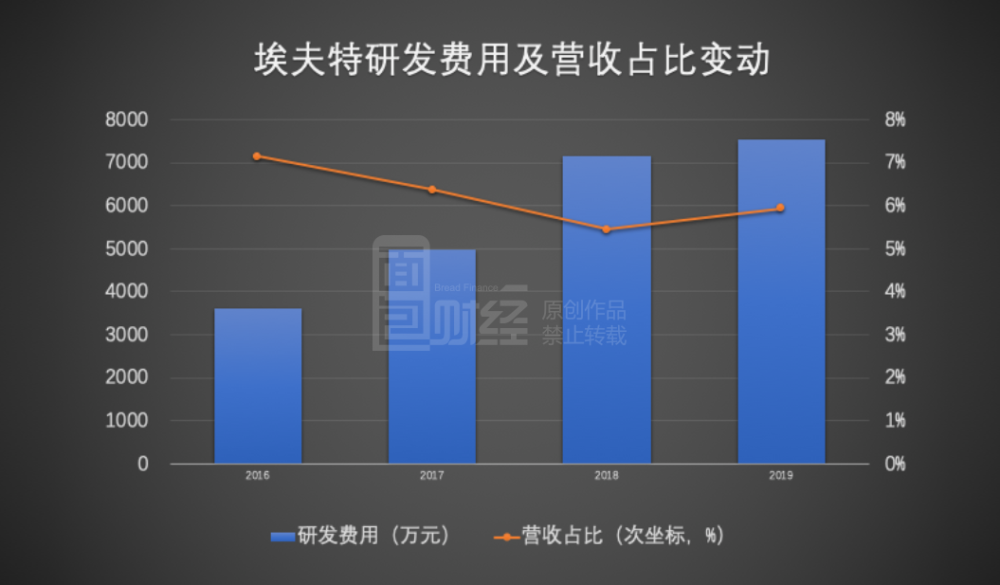

研发投入增加 自主化率提升

在报告期内,公司的研发投资将作为费用处理。2019年,公司发生研发费用约7537.04万元,同比增长约5.44%。研发支出收入约占5.94%,比上年增长约0.5个百分点。

截至报告期末,公司核心组件(如控制器和减速器)的自主性比年初有所提高。

根据会议草案,公司将从2018年第四季度开始自主控制,2019年自主率将达到30.18%。此外,通过投资奥仪精密机械,公司将从2018年4月开始实现RV减速器的小规模生产,并在2019年实现10.32%的自主率。根据公司的发展规划,结合本投资项目的投资,公司核心部件的设计能力将逐步达到生产能力。到2022年,公司将基本实现控制器、伺服驱动和RV减速器的自主化。这将进一步提高公司的毛利率和盈利能力。(GCH)