从面板到芯片,全球技术竞争是复杂而持久的,一些早期成本是不可避免的。站在更高的位置,用科学技术建设自己,这是中国成功的基础,它应该包括理解、监督和关注,放弃目前的微利,追求终极价值。

温

编辑廖莹

李东升似乎一直在等待一个好机会。

困扰这位84派企业家的核心问题是,为什么TCL科技的股价与同行相比被如此低估。这种广泛的低估导致融资成本上升,令人无法接受。

曾几何时,李东生别无选择,只能向网民们询问“为什么它被如此低估,以及如何提高公司的股价”。

有好转的迹象。过去一个月,韩国两大面板巨头三星和LG已经宣布或计划在2020年底前退出液晶面板市场。

三星显示器和LG显示器在LCD面板领域占全球产能约24%,如若彻底出清,将会给市场留下巨大的空白。

TCL科技的华星光电一直与三星密切合作,许多面板厂相互交叉持股,被视为三星清算后的有力接班人。

这给TCL科技的股价带来了很好的收益。

李东生一直希望TCL能像鹰一样重生。这是一个获得韩国液晶面板份额的机会,但很难完全解决TCL被低估的问题。市场很聪明,有自己的判断逻辑。

TCL技术的新故事是一个有缺陷的故事。

01

矛盾之下的分拆

像李东生这样仍在第一线苦苦挣扎的84派企业家基本上消失了。

致力于公益事业,刘传志在幕后投资,任是华为的精神领袖,张瑞敏专注管理的艺术成为管理大师。

只有李东生还在重组公司、二次创业、重新出发。

即使经过颠覆性的重组,股价仍未达到理想状态。

李东生喜欢用“鹰的重生”来夸耀和激励员工:鹰可以活到70岁,但到了40岁时,它们的喙变得又长又弯,几乎要碰到它们的胸部,它们的爪子开始变老,它们抓不到食物,它们的羽毛又厚又厚,很难飞翔。此时,鹰要么会死去,要么会在痛苦中重生。它必须在悬崖上找到一个巢,用它的喙撞击岩石,直到喙完全脱落,等待新的喙长回来,用新的喙一个一个地拔掉它爪子上的钉子,然后用新的长钉子一个一个地拔掉旧的羽毛。这个过程需要5个月。最后,新的羽毛将长出,老鹰将再次开始飞翔。它可以持续30年。

2019年9月,李东生在柏林IFA展示了TCL的最新手机。

去年TCL重组完成后,面板和终端成为独立的翅膀。然而,华星光电在面板行业陷入了一个弱周期。终端业务中的手机电器,被视为TCL品牌的新活力,长期没有改善,痛苦的转型尚未完成。

重组前,TCL集团的主体结构分为三大业务群:半导体显示、智能终端和新兴业务。

半导体显示业务的主体是华星光电。智能终端业务集团包括TCL电子、TCL通信、家电集团、智能家居和其他消费电子业务。新兴业务组包括平台服务业务、战略性新兴业务和财务控制业务。

李东生花了30多年的时间,抓住时代的机遇,将TCL从惠州的一家专业生产录音带的小型电子工厂,转型为一家全球性的消费电子企业。2014年,TCL集团的收入首次突破1000亿元,但随后手机业务被红海的“中国酷联”推到了一个头上,然后被“华米欧”压垮。净利润减半,集团总收入也在1000亿元左右徘徊。

2014年至2018年,TCL集团收入分别为1010.29亿元、1045.79亿元、1064.74亿元、1115.77亿元和1122.83亿元。

李东生把“业务重组”视为TCL重生的希望,数年来一直致力于推动各种方式的资产重组。

TCL成立于2009年11月,主营半导体业务华星光电。经过前期的巨额投资,全球面板行业的崛起也迅速增长。半导体显示业务逐渐占TCL集团净资产的80%以上,净利润逐渐占集团的90%以上。

与此同时,白色电力和移动电话等终端服务正在逐渐衰落,拖累了半导体业务的利润增长。

慢慢地,终端业务集团和华星光电的关系开始变得微妙起来。

在利益分配方面,华星光电表现不错,但当它上升到集团的水平时,业绩的增长就化为乌有,集团的股价长期处于低迷状态。然而,TCL集团执行委员会的成员根据集团的关键绩效指标获得奖励。华星光电的员工感到不公平。

华星光电为武汉灯展带来几款新产品

华星光电更喜欢自己做食物,自己吃,而不是吃同一个大锅。但其他商业部门也感到愤愤不平:面板业务投入周期长,资金需求量极为庞大,2010年到2018年,TCL作了四次融资和定增,总计融资162.37亿元。大部分的钱都投入到了华星光电的研发建设之中,分给其他业务的资金非常有限。

现在我弟弟长大了,想一个人吃饭,TCL内部对资源的竞争非常激烈。由于面板行业的特点,华星光电的投资不能减少。

外部矛盾反映在高融资成本上。

重组前,TCL集团股价长期处于低位,市盈率只有10倍左右,这是制造业的市盈率标准。面板公司BOE当时的市盈率为20倍,远远超过TCL。

如果TCL以制造业的市盈率进行融资,再投入到面板业务中,显然是笔亏本买卖,代价高昂。高市盈率可以看成市场对于半导体面板行业前期巨大投入的补偿。

因此,李东生推进TCL重组势在必行。

2019年初,在“掏空上市公司”的恶名下,李东生完成了最终的重组。

重组的具体内容如下:“TCL集团将直接持有TCL工业100.00%的股权,惠州家电100.00%的股权,合肥家电100.00%的股权,库友科技55.00%的股权,尹柯业务100.00%的股权,TCL工业园100.00%的股权,各创东至36.00%的股权,通过TCL财务控制间接持有的单式交易所75.00%的股权TCL照明电器间接持有的coo you technology股权以47.6亿元的总价格出售给TCL控股(TCL管理层的33.3%),TCL控股以人民币现金支付对价。”

上市公司TCL集团只保留了价值最大的华星光电,以及一些回报稳定的工业金融和投资业务以及分销平台翰林汇。2020年1月13日,TCL集团更名为“TCL科技”。

TCL控股已成为家电和手机业务终端行业的主体。

既然重组已经完成了一年,大家都在等待李东升的回答。

02

重组答卷难言完美

3月30日晚,TCL科技(后更名为TCL集团)发布了2019年度报告,这也是重组后的第一张报告卡。

根据测试准备标准,TCL科技2019年的年收入和净利润分别为572.7亿元和35.6亿元,同比分别增长18.7%和0.53%。归属于上市公司股东的净利润为26.2亿元,同比下降17%。主营业务TCL华星的收入从2018年的276.66亿元增加到2019年的339.94亿元,增幅为22.87%。然而,其净利润从23.2亿元降至9.64亿元,同比下降超过58%。

“测试准备标准”是指企业重组后,为使数据具有可比性,根据当前可比标准重新排序的数据。

然而,这份年度报告也不是没有亮点:工业金融、投资和风险投资业务实现利润9.99亿元。翰林汇等业务稳步发展,营业收入229亿元,利润3.2亿元,流动资产重组收入11.5亿元。

这凸显了李东生娴熟的财务技巧。重组期间,为华星光电保留了产业金融和投资风险投资业务,希望投资或合并多个与主营业务相协调的项目,以改善核心主营业务的产业链布局。同时,这也有利于平衡市场周期动荡对半导体显示产业的影响

李东生的目标是让华星摆脱包袱,在面板行业竞购BOE A,从而提高其股价。在今年2月的一波独立市场运动之后,重组后的TCL科技在3月初开始大幅调整,并被打回了原来的形状。

如果我们看看财务指标,华星光电确实有潜力。

截至4月16日,TCL科技总市值收于602亿元,市盈率为23倍,净资产收益率为9.09%;与BOE相比,其目前的总市值为13258.2亿元,是滚动市盈率的69.29倍,净资产收益率为2.14%。

去年,TCL科技费用率从16.8%下降到12.5%,公司人均净利润从3.86万元上升到7.4万元,资产负债率从68.4%下降到61.3%,经营现金流入114.9亿元。

如果竞争对手TCL科技公司的财务数据有优势,那么股价就有探索的空间。

然而,健康的内生指标并没有完全反映在赚钱的能力上。增加收入并不能增加利润,这也是事实。企业做生意,所有漂亮的指标最终都应该为利润服务。

与重组前相比,TCL的市盈率有所提高,但BOE在行业中处于领先地位,拥有更多的流量和资本,差距更大。

如果市场想要打破偏见,实现预期的外观,仍然取决于好东西都留给了华星,华星光电确实已经成为李东生最疼爱的亲儿子。。

这不容易。面板行业正处于一个良好的周期,但爆发期已经过去。小公司可能在这种下行周期中摇摇欲坠。然而,巨头们占据着不同的位置,无论是行业的变化还是市场的爆发都不会在短时间内发生。

李东生还了解到,TCL科技2019年的负债和总资产分别为1009.62亿元和1648.45亿元,资产负债率为61.25%。该指数近年来创下新低。从2016年到2018年,其资产负债率分别为68.91%、66.22%和68.42%。

首席运营官和首席财务官杜娟表示,我们并不是不知道如何利用资本杠杆来维持如此低的负债率,而是为未来的项目融资做好准备。目前,TCL科技在任何时候都有超过247亿元的现金可用。"

在财务报告发布的当天,TCL科技决定增加TCL华兴资本50亿元。

一方面大量投资和掌握技术,另一方面总是为那些在市场上无法生存的小玩家做好准备。大战略的节奏和方向是好的,取决于结果。

03

TCL科技未来是否押对了技术,能抢下了多少三星LG空出来的LCD市场份额,以及在经营上的高效率能否一点点化为显性的营收和利润指标。

TCL技术正处于尴尬时期,行业下行,市场低估有自己的理由

业内戏称面板行业为两大财富——富可耐。

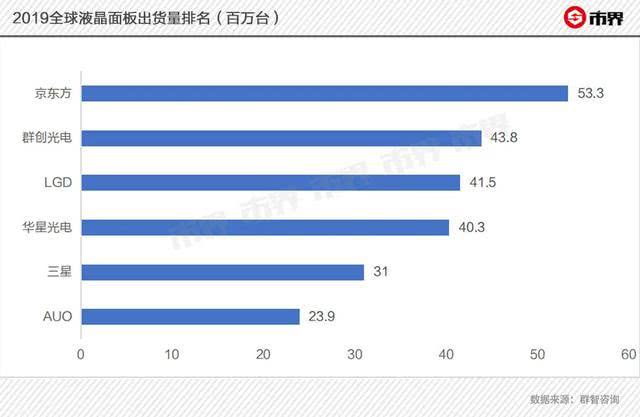

根据群智咨询公司的数据,2019年全球液晶电视面板发货量仍高达2.83亿块,出货面积达1.6亿平方米,同比增长6.3%。同时,2019年全球液晶电视面板市场的供需比为7.5%。

这表明液晶面板的总体供应超过需求,许多面板的价格下降了20%以上。

神天马2019年收入为302.82亿元,同比增长4.74%,其母公司净利润为8.29亿元,同比下降10.39%。BOE 2019年前三季度收入为857.22亿元,增长23.4%。归属于母亲的净利润为18.5亿元,同比下降45.18%。

“中国制造的东西便宜,中国人买的东西贵”的笑话是真的。后者,比如华为P40,为它想要的东西设定价格。

华星光电与三星显示器有着密切的关系。TCL华星光电科技有限公司是苏州三星电子液晶科技有限公司的股东;然而,作为深圳华星光电半导体显示技术有限公司的四大股东之一,三星显示以5.02%的股份赫然上市。

TCL华星光电2019年年报也提到,2020年“将通过内部发展和并购重组来提高规模和效率”。

如果三星能够占领液晶显示器的市场份额,这将为华星未来的竞争增加一个很好的砝码。

面板行情不好,竞争对手处在上升期,行业周期太长,这些都不是努力能解决的情况,老鹰还未获新生。

2019年,TCL华星实现产品交付面积2218.4万平方米,同比增长23.8%,无论是出货量还是交付面积均位居世界前五位。

在高端手机的AOLED面板领域,华星光电严重缺席,主要是液晶面板。三星垄断了90%的市场,BOE紧随其后。

液晶面板的供应已经超过了需求。面板的未来市场将是小型手机屏幕,而AMOLED手机屏幕将是一个更大的市场。然而,AMOLED显示屏成本更高,利润率也相应更高。华星光电没有优势。

三星、LG直接被中国面板厂商挤压,极度亏损,直接宣布将退出LCD面板业务。

这项技术被华星光电视为未来的机遇。通过采用高精度喷墨印刷工艺,可以在保持高产量的同时降低成本,并且将来将实现大面积、轻、薄和柔性的显示。然而,除了2019年SID展会上的肌肉展示,这种印刷屏幕还没有正式商业化生产。

TCL的口径是,“新技术业务需要材料和工艺技术的升级换代,所以它正在开发新材料。有可能在未来一两年内基本满足生产要求。”

这只能忍,只能扔钱。

TCL展示国际消费类电子产品

面板工业现在在封建领主之间争夺霸权,并且有着复杂的技术路线。尽管液晶显示器并不先进,但它越来越便宜。虽然有机发光二极管已经成熟,但价格仍然昂贵。除了这两种主流技术,有机发光二极管、微型发光二极管、微型发光二极管和“印刷显示”技术都认为它们是未来,不同的方向有不同的侧重点。

这是一场混乱和未公开的战争。坦率地说,整个行业仍处于混乱的泥潭中。为了让资本市场对华星光电有一个更高的评价,这有点太苛刻了,需要华星在未来展示一些真正的实力。这可能不是利润,而是市场份额和技术突破。

目前的股价仍然是TCL科技的低点,但LCD面板虽成熟,却不是未来,可为过渡,难以起到一锤定音的效果。

李东升今年63岁。TCL是他一生中唯一的工作。从无到有,从国光到没落的尴尬,李的人生轨迹镌刻着中国制造业的沉浮。

以BOE、神天马和华星光电为代表的面板公司从美国、日本和韩国的竞争对手那里抢走了食物。他们犯了错误,不可避免地滥用权力,付出了沉重的代价,经历了漫长的过程。然而,中国可以逐渐摆脱其简单的工厂角色,从几家能够在技术上与日本和韩国竞争的公司中脱颖而出。这是国家的进步和行业的祝福。

不管TCL和华星光电最终能走多远,中国面板产业的崛起应该会给那些跟随的人以启示:面板技术方向很多,华星很难像三星一样有资源押注那么多的技术方向,其押注的是“印刷显示技术”。