北京的张丹

"一个人必须还有梦想,以防梦想成真!"这有点好玩,房地产有真正的解释。河北保定一家名为“熊安”的小型住宅企业最近向香港交易所提交了招股说明书,正等待上市梦想的实现。

房地产公司名为鹏润控股有限公司(以下简称鹏润控股),2019年10月,公司规模不到10亿元,收入仅5亿元。自成立以来,11年间仅开发了9个项目,全部位于白沟新城和高碑店市。

高碑店市靠近熊安新区。在政策奖金的帮助下,已经在河北“蜗居”多年的彭润想要往上爬。第一步不是离开河北,而是直奔国际资本市场香港交易所。

然而,“鸡蛋在同一个篮子里”的集中储存、波动的业绩、高企且波动的负债率让人对未来市场的持续造血产生了怀疑,而其“母子”式的财务管理甚至引发了业内对“股东自由转移公司资金”的担忧。

预售资金进入个人账户

夫妻店最大的便利是灵活性,最大的问题是灵活性。

鹏润控股是一家由张中华和他的妻子经营的“夫妻店”。招股说明书显示,实际控制人张中华是公司的董事长、首席执行官兼执行董事,其妻子李红是公司的首席财务官兼执行董事。一个掌管权力,另一个掌管金钱,这和所有“夫妻店”的分工完全一样。

全家人都能处理好事务,繁琐的程序和规则可以简化。为了能够更灵活地存取现金,夫妇二人利用14人在7家银行开立的29个个人银行账户,收取预售款,用于偿还河北鹏润(包括其高碑店支行)和高碑店华创(本公司间接全资子公司)的公司资金。

据了解,这14名人员包括关联公司的员工、张中华控制的关联公司的员工及其亲属,包括张中华本人的亲属。简而言之,这些个人银行账户实际上由张中华控制。

预售资金直接划入个人账户是鹏润的一项常见业务,其在预售资金总额中的比例一度高达近70%。据资料显示,2017年至2019年前10个月,公司通过个人银行账户预收销售额分别为3.21亿元、2.71亿元和1.21亿元,分别占公司预收销售额的67.1%、28.0%和11.7%。

彭润解释说,这种操作可以更灵活地存取现金,提高日常现金流动性。然而,个人账户收入更多,但支付更少。数据显示,2017年至2019年前10个月,个人银行账户支出分别占公司总运营支出的3.4%、5.1%和不到0.1%。

此外,从法律法规和税费缴纳的角度来看,鹏润的经营颇为“越界”。

根据保定市法律法规,从2016年起,房地产预售资金将存入指定控制账户。彭润从2017年到2019年没有这样做,仍然有交易存入个人账户。尽管这些账户将于2019年6月被停用和清算,但公司在2020年2月之前不会要求通过非指定账户收取预售资金。

从纳税的角度来看,业内人士指出,公司的营运资金是通过个人账户或出于“避税”的原因收取的。目前,无法核实鹏润控股是否利用个人账户避税。然而,这类公司的个人账户所带来的风险和麻烦,已经让鹏润控股感受到了只能在心里吞咽的痛苦。

鹏润控股的主营业务是河北鹏润房地产开发有限公司(以下简称河北鹏润)。根据中国司法文书网记录的河北省彭润县和涞水县住房和城乡建设局的行政判决,这两人在

河北彭润只能吃这个哑巴亏。然而,在2018年的一起“不当得利”案件中,河北鹏润通过开设个人账户的另一面来收取购房认购款,得以“脱困”。

经调查,本案的案由是姜某购买了河北鹏润2017年开发建设的商品房,并向被告段某、马某支付了认购款。第三人河北鹏润、马超均表示不同意并授权被告段某出售该房屋并收取款项,解除认购合同并返还部分款项,姜某从段某处收回了剩余款项。

或许是为了弥补由此造成的更大损失,或者是为了避免这种牵连,鹏润在2020年明确规定不再通过非指定账户收取预售款。然而,没有进一步解释如何控制资金出口。特别是对于一个人掌权的“夫妻店”,彭润没有回答如何限制真正的控制者以其他方式借用公司资金的问题。

清算账目和支付股息背后的阴谋

鹏润控股成立于2009年,一直在保定运营。它花了6年时间将业务扩展到高碑店,在11年内完成了9个项目。规模的缓慢增长表明资金短缺。

招股说明书提到,鹏润控股需要资金购买白沟新城和高碑店市的地块,还需要满足鹏润雪富一期和鹏润舒眉家族二期的开发运营资金。此外,彭润白沟月城、彭润宏远、彭润原创、彭润高碑店月城四个项目也需要融资。

在已经开发和正在开发的9个项目中,招股说明书提到6个项目需要财政援助。业内人士表示,由于鹏润控股开发的地块主要位于县城,涉及拆迁问题较多,项目成本和进度受到很大制约。这是资金不足的主要原因,也是项目数量少的原因。

有媒体指出,高碑店鹏润翰林花园项目历时三年才达成拆迁协议,该项目拆迁成本超过8000万元。

在过去的11年里,鹏润控股已经进行了两次外部融资交易。有资料显示,河北鹏润曾向渤海国际信托有限公司质押3000万元股权以获取贷款,贷款金额未披露。另一份是河北鹏润子公司高碑店华创房地产开发有限公司(以下简称“高碑店华创”)与一家位于中国的特许信托公司之间的贷款协议。贷款金额为1.6亿元,生效日期为2017年11月13日,到期日为2020年11月13日。

在提交上市申请之前,手头并不宽裕的鹏润控股不仅还清了贷款,还兑现了分红的承诺。有大量的“翻身农奴唱歌”的行为,债务用红色标记清偿。

截至2019年10月底,鹏润已偿还9000万元计息贷款。同年12月,鹏润偿还了全部本金和利息,结清了计息贷款。这导致资产负债率急剧下降至5.7%,而该比率已连续多年保持高位。

紧急减债让资产负债率的数字看起来很美,但鹏润控股的偿付能力如何?据了解,截至2017年底、2018年底和2019年10月31日,鹏润控股目前的持股比例分别为1.12、1.09和1.16,远低于行业平均水平。根据中国房地产评估中心的研究数据,上海、深圳和香港210家上市房地产企业的平均流动性比率为1.71。

在该声明被移交之前,除了负债迅速减少之外,鹏润控股还花费了大量现金来兑现其两年前做出的分红承诺。根据招股说明书,河北鹏润于2017年12月向当时的股东宣布派发股息5600万元,并于2019年6月以现金全额支付。

偿还有息债务和现金股利,这两者都迅速减少了鹏润控股的口袋。截至2019年10月底,鹏润控股的现金及现金等价物仅为2123.9万元,较2018年底下降47%。

急于上市融资的鹏润控股在上市前做了这一操作,不知道是什么原因

鹏润控股有充分的理由提交上市申请,这来自于京津冀的协调发展和熊安新区的国家战略红利。信息,其土地储备位于战略覆盖区。

招股说明书显示,在熊安新区建设的消息发布之前,河北彭润已经收购了白沟新城和高碑店市相对较大的土地储备。截至2019年11月30日,上述两个区域的土地储备总建筑面积为776,700平方米。

虽然有红利闪耀,但其自身的造血能力显然不足,最直观的表现就是过山车的表现。于2017年、2018年及2018年及2019年首10个月,鹏润控股的盈利分别为人民币3.57亿元、人民币2.24亿元、人民币4,000万元及人民币5.63亿元。一度,该指数同比下跌近37.2%,一度同比上涨1308%。

净利润也有波动。2017年、2018年和截至2019年的前10个月,鹏润控股分别拥有9400万元、2200万元和2.22亿元。其表现不稳定,其运营稳定性令市场担忧。

来自证券公司的专家认为,业绩的急剧下滑与区域性小型住房企业和少量项目有关。政策红利给他们带来了好处,但不稳定的发展是他们的主要担忧之一。

尽管业绩不稳定,但鹏润控股也有股权。

特别是2020年2月之前,在本声明提交之前,鹏润控股及其关联公司发生了20次变更,其中河北鹏润作为主体,变更了股东,变更了实际控制人,变更了最终受益人4次。此外,业务范围和业务地址也有变化。

然而,自成立以来,河北鹏润经常改变其股权。

2009年,张中华和高秋生分别持有河北鹏润80%和20%的股份。高秋生的股份是代表张中华持有的。2011年,高秋生被杨取代。

2013年,将河北鹏润80%的股份转让给长生投资和杜先生,杨将河北鹏润20%的股份转让给长生投资。2017年12月,杜先生退股,将其持有的河北鹏润5%的股份转让给长生投资。

三天后,长生投资将其在河北鹏润的100%股份转让给保定礼县。一年后,保定丽县将河北鹏润90%和10%的股权转让给张中华和他的妻子李红。

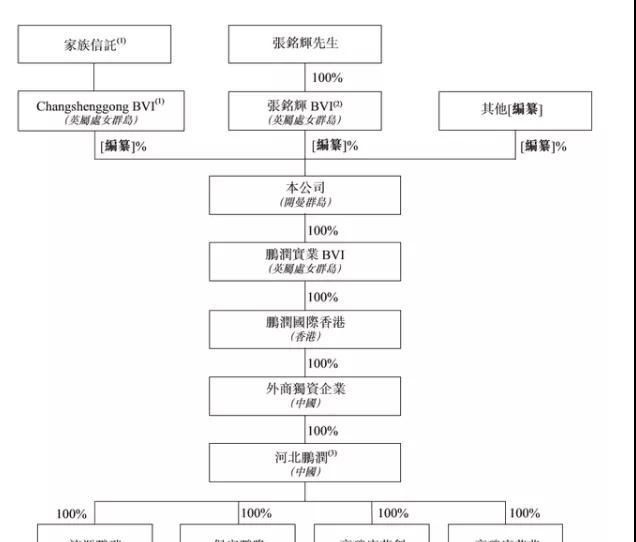

2019年4月,河北鹏润增资,引进投资者张明辉。张明辉出资62.6万元,持有河北鹏润0.9999%的股份。招股说明书提交前,张中华、李红和张明辉分别持有鹏润89.1001%、9.9%和0.9999%的股份。

此次在港上市,张中华仍喜欢使用“控股代表”的操作方式。在鹏润控股的股权结构中,股东是张中华的家族信托基金。如图所示,该公司由长盛公司管理,长盛公司是长盛公司的全资子公司,是家族信托受托人vi stratrust(新加坡)私人有限公司的“被提名人”