巨大的商誉减值爆炸再次导致林爽股票出现亏损,损失超过8亿元。在这个坏消息的压迫下,该公司的股价仅是其净资产的一个限制。在紧急情况下,的股票竭尽所能,同时触及了蒙克和特斯拉这两个热门概念,股价持续飙升,自然引起了交易所

《》研究员李·

二月的关注。宁波林爽汽车配件有限公司(以下简称林爽股份有限公司)的股价为300100。深证)经历了一次过山车式的下跌:首先,在经历了巨大的前期亏损后,它连续下跌了两次,只在股价和净资产之间留下了一个限制。之后,他尽了最大努力。通过在三管齐下的相互交换和多次自愿发布、官方网站的新闻发布和官方公告中结合mask和Tesla的概念,股价持续飙升,不仅平复了之前的巨大损失,还创下了2019年6月以来的新高。

这种情况最终迫使深交所“抛售”,并于2月25日发出关注函,要求林爽解释是否存在积极迎合市场热点、炒作公司股价等问题。

2月28日晚,林爽股份披露了关注通知。从回复中可以看出,在林爽有限公司此次实施的口罩项目中,民用口罩的手续已经齐全,生产条件已经具备。医用口罩尚未取得资质证书,需要浙江省食品药品监督管理局进行现场检查和资质确认。面具项目预计将对2020年上半年产生积极影响,但对下半年将产生不确定的影响。

《》研究员注意到林爽股份对特斯拉的概念方向有更高的把握,回复中披露了一些相关数据。例如,2019年,林爽有限公司通过一流的辅助供应商佛吉亚向北方美特斯邦博提供了3949万元的座椅水平驱动产品销售,占公司收入的0.9%,对其经营业绩影响不大。此外,林爽尚未获得特斯拉上海项目的订单,目前正处于联系和推广阶段。

与回复公告同时披露的业绩快报将2019年林爽股票的损失金额定为8.96亿元,这是继2018年损失6,182万元后的连续第二年亏损。

与热点概念的关联揭示了关注信查询下的一些真实特征。面对8.96亿元人民币的巨额亏损,林爽股票能否继续得到支撑?这是因为持续不断地摩擦面具和特斯拉热点,以获得上涨的股价。

林爽有限公司两次攻击热点的事实并不复杂,但邮件发送的时间顺序和发布信息平台的选择引起了市场的批评,最终引发深交所发出关注函。

2月25日,林爽公司宣布公司董事会批准《关于投资建设口罩等防护用品生产线的议案》。林爽公司计划新建一条口罩生产线,用于生产紧急防护民用口罩和一次性医用口罩及其他医用防护用品。公司计划投资共4条面膜生产线,其中1条为自制生产线,3条为外包生产线,全部生产后日生产能力最高可达50万片左右。项目投资包括:生产线、杀菌设备、工厂改造等。累计投资不得超过800万元。

调查显示,林爽有限公司是从事汽车零部件研发、制造和销售的国家级高新技术企业。其主要产品包括汽车内外装饰系统零件、轮毂轴承、精密注塑零件、座椅系统零件、新能源汽车电机及其控制器。在此之前,林爽股份从未参与生产和销售医用口罩和民用口罩。新的4条生产线是林爽股票的跨境业务。

值得注意的是,林爽的跨境声明是事后“补锅”。在2月25日宣布之前,该公司已经在官方网站上宣布了新的面膜生产线。

《》研究员浏览林爽证券官方网站,发现2月16日,林爽证券发布了一篇名为

因为摩擦“面具”的热点受到质疑甚至怀疑违规,对于林爽股票并不是唯一的案例。林爽的股票和特斯拉的概念之间的联系并没有首先通过公告披露,而是通过投资者的相互交流平台披露,这也受到了质疑。

自从特斯拉1月初开始交付中国制造的3型车并宣布提高零部件的国产化率后,林爽股份有限公司在深交所的互惠投资者平台上多次回答投资者关于该公司与特斯拉关系的问题。

2月19日下午,林爽股份有限公司回答了三位投资者关于是否向特斯拉供货以及如何看待特斯拉国内商机的问题。林爽表示,该公司的座椅水平驱动、软轴等产品通过佛吉亚出口到北美,支持特斯拉X型和特斯拉Y型车型,年销售额约为2000万元。在该公司看来,特斯拉能否抓住国内商机最终取决于其自身产品质量和业务能力的稳定性,这是非常困难和有压力的。然而,林爽股票表达了信心。

就在a股特斯拉的概念热的时候,林爽的声明迅速引发了二级市场的资本争夺战。股价迅速上涨。股价在19日下午14点33分至当天15点之间上涨了4.97%。总市值增长超过1.35亿元。热点效应立竿见影。

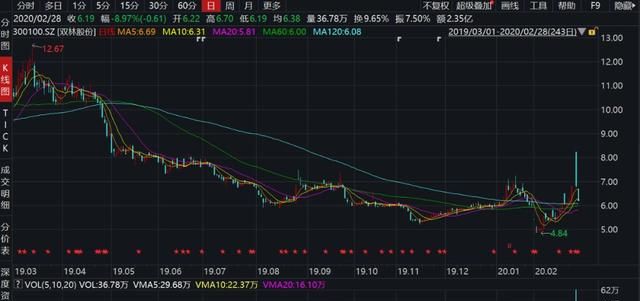

梳理近期股价走势,可以看出2月4日林爽股价收于4.88元,进入4元区间。此后,人民币汇率在2月6日再次跌至4.84元,创下近4年来的新低。事实上,二级市场的股价低于5元,已经非常接近林爽股票每股4.34元的净资产。“净突破”只有一个极限,生命危在旦夕。

此后,林爽的股价持续飙升,这是通过面具概念和特斯拉概念的结合,通过多次自愿发布的相互交换、官方网站的新闻稿、官方公告和披露实现的。股价在2月25日和26日连续两天上涨和收盘。2月27日,该公司股价触及8.23元的高点,为2019年6月以来的最高水平。基于2月28日6.19元的收盘价,与2月6日的低点相比,股价在16个交易日内上涨了27.89%。股价也比净资产高出40%以上,暂时避开了“破网”的风险。

这两个热点对性能影响不大。

2月25日,深交所发布通知,要求林爽证券交易所解释,当林爽证券交易所使用面具和特斯拉概念来抬高股价时,是否存在积极迎合市场热点、炒作公司股价等问题。

2月28日晚,林爽证券交易所披露了对关注通知的回复。

《“跨界抗疫”显担当,公司生产“口罩”成功下线》研究员注意到,在回答关于口罩生产业务与公司主营业务关系的问题时,林爽说这次实施的口罩项目包括民用口罩和一次性医用口罩的应急保护。目前,民用口罩的生产程序已经完成,生产条件已经具备。医用口罩尚未取得资质证书,需要浙江省食品药品监督管理局进行现场检查和资质确认。此外,在实施掩模项目之后,已经收到了一些有意的订单。考虑到目前的设备调试和质量控制,尚未与指定单位签订正式的采购合同。林爽表示,目前只有一条自制生产线投入生产,不能完全满足需求。公司将加快其他三条自动化生产线的建设,并尽快投入运行。

谈到口罩生产对财务和经营业绩的影响,林爽表示,在项目的爬升阶段,单位制造成本相对较高,待所有口罩投产后,单位制造成本将进一步下降。根据项目实施计划实现生产和开放销售预计将在2020年上半年产生积极影响。不过,林爽股份也坦承,如果后续疫情得到有效控制,市场容量达到饱和,该项目将对公司产生不确定的影响

在回复公告中,林爽表示,该公司属于特斯拉的第二供应商。2016年,该公司从北美的佛吉亚收购了座椅驾驶员业务,间接支持特斯拉3/Y型项目。该项目于2017年6月开始量产,年平均销量为130万件。2019年实际销售额约为3949万元,占公司营业收入的0.9%,对公司经营业绩影响不大。

在解释上海特斯拉的配套情况时,林爽有限公司表示尚未获得上海特斯拉的订单,但凭借上海特斯拉的大规模生产机会和配套经验,公司的产品战略和销售战略计划首先尝试进口优势产品,包括轮毂轴承(子公司湖北新火炬生产)、冲压辊压机零件(子公司上海叶澄生产)和现有驱动产品作为初步产品。这项工作已与上海特斯拉取得联系并得到推广,但迄今尚未取得实质性成果。其次,在匹配模式中,公司会根据产品特点和推广情况,为不同的产品选择合适的一级匹配或二级匹配模式。

这也意味着林爽目前还没有获得上海特斯拉项目的明确订单,与上海特斯拉的联系也没有实质性进展。

值得一提的是,回复中董关于减持股份的陈述表明,股份有限公司副董事长实际控制的湖北新火炬科技有限公司(以下简称“新火炬”)已于2019年9月10日至2020年1月10日减持股份,并及时履行了信托义务。

1月23日,林爽股份透露,新火炬计划以资本需求为由减持股份。公告显示,新火炬计划在未来6个月减持不超过762.7万股(即不超过总股本的1.67%),这也是新火炬剩余的总持股。林爽说,截至2月28日,新火炬没有减少。

林爽过去一年的股价趋势

数据源:Wind

商誉减值导致连续两年亏损

有趣的是,研究员《》通过梳理作为股东收购新火炬的过程,然后持续减持股份直至最近一次清算减持,粗略探究了林爽股票近年的发展。

数据显示,在2010年林爽上市后的头两年,2010年和2011年的收入和净利润都有所增长。然而,在2012年和2013年,林爽的收入和净利润连续两年下降。

为了扭转业绩下滑的趋势,自2014年以来,林爽股份公司开始频繁进行海外并购。

2014年4月,林爽公司以1555.55万元购买了青岛浩盛,并开始试水。此后,局势变得无法控制。

2014年8月,林爽以8.2亿元的交易价格收购了新火炬100%的股权。收购后,截至2014年底,新火炬持有林爽17.3%的股份。

2015年12月15日,林爽股份有限公司又发起了对德阳电子51%的收购,交易价格为3.57亿元。2017年的收购更加疯狂。今年1月,它以4.65亿元现金收购了上海叶澄100%的股权,9月,它以高达23亿元的交易价格从最大股东林爽集团手中收购了林爽投资100%的股权。上述并购交易费用林爽股份共计39.58亿元。

由于合并带来的金融整合,林爽的净利润恢复增长。数据显示,2014年至2016年,林爽净利润分别为1.33亿元、2.43亿元和3.27亿元,同比分别增长29.54%、83.03%和34.27%。然而,到2017年,净利润仅为1.78亿元,同比下降45.43%。

持续的高溢价并购将林爽股票的商誉推到了一个很高的水平,最终在2018年首次爆发。数据显示,2018年初,现有商誉金额高达10.56亿元。山东德阳和上海叶澄没有达到预期的效果。2018年,商誉减值累计3.08亿元。

高商誉减值加上应收账款和发明的减值准备

1月23日,在宣布新火炬限行的同时披露的业绩预测显示,林爽投资、上海叶澄和林爽股份公司收购新火炬产生的商誉明显受损。据估计,三家子公司的商誉减值准备约为7.48亿元,预计全年净利润损失8.5亿元至10.05亿元。

第三季度报告显示,2019年前三季度,林爽股份实现收入31.77亿元,同比下降24.00%,净利润1378万元,同比下降92.89%。尽管净利润大幅下降,但它仍然盈利。突然,它变成了一个巨大的损失。自然,股价承受着巨大的压力。其中,2月3日和2月4日,该指数连续两次跌停。

《》研究员注意到2月28日晚发布的最新业绩公告显示,2019年林爽股票实现收入42.7亿元,同比下降23.20%,净利润损失8.96亿元,同比下降1349.46%。林爽表示,在报告期内,由于行业不景气,客户方所有汽车工厂的生产和销售都出现下滑,这给配套供应商带来了年减速比和毛利方面的压力,导致收入和利润下降。

林爽股票在业绩简报中再次得到澄清。据估计,报告期内,林爽投资、上海叶澄和新拓公司约7.48亿元的商誉减值准备将对公司业绩产生重大影响。除商誉减值外,林爽股份预计2019年还将计提约14,000元的固定资产及其他资产(模具、存货等)减值准备。)1亿元,将计入2019年资产减值损失。

2018年和2019年,大量商誉减值被收回,导致林爽股票连续两年亏损。幸运的是,根据创业板的相关规定,林爽股票今年不需要佩戴“*ST”。然而,在2020年,林爽的股票能够扭亏为盈,避免直接停牌吗?