2017年,庞大的资产不加区别地提高了绩效薪酬,客户损失了超过20%的投资,但被提高了三倍。分别在2015年7月17日、11月19日和12月18日,后两次相隔仅一个月,每次达到稍高一点,净值就上升一次。虽然说股市先涨后跌并不是什么大不了的事情,但投资并没有赚钱,而是提高了一些业绩回报,如此高的频率让人吃不消。上周,中国基金业协会发布了《私募证券投资基金业绩报酬指引(征求意见稿)》,规定了私募股权基金可以计提的最高绩效薪酬金额,计提的频率和方法,可以说是一个很大的安慰。

绩效奖励不得超过基准以上投资收益的60%。

《指引》明确表示,私募股权基金可以提前设定绩效薪酬的权责发生制,并对超过权责发生制的增值部分计提绩效薪酬。绩效薪酬的计提比例不得超过绩效薪酬计提基准以上投资收益的60%。

目前,根据不同的策略,私募股权基金的业绩应计比率也不同。具体来说:

股票长期定向增发:前端(管理费)收取1.5%-2%,后端绩效奖励约为基准以上投资收益的20%。

定量私募:前端费用2%-2.5%,投资回报率高于后端绩效回报率基准的25%-30%。

债券的私人配售:前端费用较低,而后端绩效回报率超过基准投资回报率的50%,甚至更多。

《征求意见稿》第11条明确规定,除清算期和平仓期超过一年的基金外,“私募基金管理人只能对有赎回权的基金份额计提业绩补偿”,从倡导长期资本形成的角度来看,平仓期较长的基金在平仓期内,不能赎回但能部分实现收益的股利,允许每隔不少于一年计提一次业绩补偿。

与此同时,为了限制通过分红随机产生的业绩报酬,并确保经理和投资者能够同时兑现利润,第13条规定了底线要求,即分红产生的业绩报酬的百分比“不得高于60% ”,以及“不得高于业绩报酬的应计百分比”的鼓励性规定,并要求私募股权基金经理至少在分红截止日期前十个交易日通知投资者。

应计间隔不得少于三个月。

这一比率基本上与行业中的现行做法相同,但绩效累算的频率可能与某些现有产品的频率相冲突。

《指引》规定,私募股权基金任何两次应计绩效薪酬的间隔不应少于三个月。鼓励私人基金经理采用不少于6个月的间隔。

封闭期超过一年的封闭式基金和定期开放式基金,在同一封闭期内,业绩报酬的任何两次计提间隔不得少于一年。

投资者赎回基金份额或私募基金清算时,私募基金管理人应计绩效报酬者,不受前项期间之限制。

事实上,目前许多私募股权基金产品都是按月支付业绩报酬的。对于管理者来说,他们更倾向于按月积累,这样高水位的利润可以按月积累。但是,如果应计间隔延长,经理可能无法因市场调整而应计绩效薪酬。当然,这种兴趣频率对投资者是有好处的。

一位私募行业内部人士指出,延长应计区间可以防止基金经理在短期内侵吞利润。其初衷是鼓励私募基金经理和投资者拥有长期一致的利益。

为权责发生制提供统一的参考

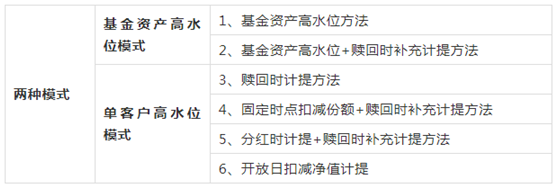

目前,各种私募股权基金的经理也对不同的产品采用不同的绩效薪酬计提方法。答

(3)单高水位法,净扣除;

(4)单人单划高水位法扣股;

(5)一系列会计法律;

(6)平衡调整法。

“高水位法”的原则是以初始筹资时的单位净值为1元。将来,只有当基金的单位净值不断达到新的高点(即达到“高水位”)时,才能触发绩效奖励的撤销。我国常见的权责发生制分为两种模式和六种方法。

赎回时提款对客户最有利。当客户兑现时,将计算绩效奖励。只有当客户赚钱时,私募才能分割资金。然而,这需要很长时间,降低了基金经理的积极性。很少会使用私人配售。

更重要的是,现在还规定要在固定的时间点退出,对有责任心的人一年退出一次,对贫困的人三个月以内退出。这个问题是,如果基金先涨后跌,客户往往会吃亏。

例如,当基金净值升至1.2时,计算绩效奖励(1.2-1)*20%=0.04。赎回时,该基金的净值降至1.1。只有10%的收入,但20%是累积的。

接下来,我们将重点比较基金资产高水位模型和单一客户高水位模型。

首先是操作方便。但是会有一个问题,假设我输入的时候净值是1。当净值为1.2时,进行额外投资。当净值达到1.3时,经理计算绩效奖励。如果赎回时净值降至1.15,我在净值为1.2时增加的额外金额将会不走运。我不仅会赔钱,还会计算并提高绩效奖励。

相反,如果净值急剧下降,从1到0.8,那么投资者进入0.8的位置。最终赎回时,净值升至1.1,投资者获得了37.5%的收益,但只获得了10%的业绩奖励。

我国私募基金大多采用基金资产高水位模式,并非有意挖坑,而是因为计算方便、会计成本低。

让我们来谈谈单一的高水位方法。这种跟踪是个人投资者的投资成本。当投资者以1.1的净值进入市场并升至1.3时,只有1.3-1.1=0.2会被累积。最初的投资者和后来的投资者没有区别。这更公平。

当然,单一的高水位方法不是100%可靠的。细节还取决于合同中的具体协议。

以庞大的资产产品为例。

当时,该产品使用单一的高水位方法来减少份额。

净值的扣除方式和股票的扣除方式基本上没有区别。提取的钱是一样的。然而,与直接净扣除法相比,份额缩减法在性能提取中有所隐藏,性能曲线更好看。然而,如果投资者想知道实际收入,他们通常不得不进行复杂的计算。因此,厂长在购买产品时倾向于直接扣除净值。

然而,这是一件小事。关键是对权责发生制的频率达成一致。年终奖比较好,按季度计提,如果是优秀的私募可以勉强接受。

在实际操作中注意避免合同坑。

以前,庞大的资产是这样写的。绩效薪酬应计日是委托人的赎回日、股息日、清算日或绩效薪酬结算日(开放日之前的交易日),称为绩效薪酬应计日。

产品合同定义中开放日的定义是“基金经理购买和赎回基金的工作日”。

这是对理解的考验。猛犸资产的解释是,这个“基金申购和赎回工作日”的暂停不是“和”或“或”,而是包括三种情况:接受申购、接受赎回、接受申购和赎回。

此外,经理只能在产品关闭期结束后累积绩效。这是业界的普遍做法。注意,在关闭期间不要得到报酬。

以前,由于清算条件的限制,单人单冲程高水位法很难实现。现在它正在逐渐成熟。许多私募已经开始

淡水之春有一个每月都开放的产品。新客户的初始净值是1。同一个客户在不同的月份购买该产品时会有不同的净值。

成立于2015年的世丰资产去年发行了多头股票产品,采用单人单笔高价位方法,仅在赎回日、分红日和清算日提取绩效薪酬。

根据协会发布的最新统计数据,截至4月底,在协会注册的私募股权基金管理人有24599人,在协会注册的私募股权基金有85382只,管理基金总额为14.34万亿元。规模越来越大,系统逐渐变得更加标准化。

本文的部分来源:中国证券报