几天前,威海市商业银行股份有限公司(以下简称“威海银行”)在a股上市失败后重新上市,但这一次目标转移到了香港股市。

4月15日,HKEx披露了威海银行主板上市申请。该行2019年的业绩也将一起展示。4月16日,有媒体报道称,威海市商业银行预计此次融资7亿至8亿美元,并计划在今年内上市。

事实上,早在2013年,威海银行就开始筹备上市。经过七年的辗转反侧,威海银行在2018年a股IPO申请被终止后,将注意力转向了门槛相对较低的港股。在“自我需求”减少和急于上市的背后,是2019年核心一级资本充足率为9.76%,远低于2018年的10.39%。

显然,在目前的环境下,对于中小型本土银行来说,快速上市补充资本是它们的当务之急。香港证券交易所的上市速度快于a股。然而,内地银行股在香港上市后估值低、流动性低,已成为该行在香港上市后必须面对的问题。

针对此次香港股票上市的目标、时机和初衷、业绩和资产质量、贷款分配和风险以及未来风险应对措施的变化,记者《商学院》致信威海银行,表示:“不接受媒体采访,一切事宜以信息披露为准。”

上市目标从a股转向h股背后:核心一级资本充足率继续下降

据了解,自2013年以来一直在筹备上市的威海银行并未急于推出“a股”。然而,该行首次公开募股努力的最新进展逐渐表明,其首次公开募股冲刺目标已从“A”变为“H”。

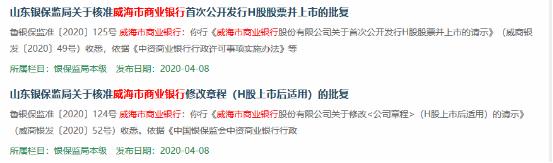

据银监会网站报道,4月8日,山东银监会批准威海银行首次公开发行h股,发行规模不超过发行后总股本的25%。银行在扣除发行费用后筹集的资金将用于补充资本。

(来源:中国银行业监督管理委员会,官方网站)

但在此之前的3月31日,中国证监会也正式收到了威海银行提交的《股份有限公司境外首次公开发行股份审批》材料。

事实上,威海商业银行已经不是第一次向资本市场冲刺了。据了解,威海银行于2013年首次在山东证监局进行咨询和备案登记。该行2016年上市时,威海银行于当年4月向中国证监会提交了a股上市招股说明书。

然而,在排队等了两年多之后,它还是失败了。2018年8月,威海银行a股上市审核终止。威海银行当时表示:“鉴于当时整体a股审批流程导致上市时间不确定,我们决定撤回a股申请,通过其他融资方式补充资金。”

那么,威海银行为什么要转到香港呢?

一位投资银行分析师表示:“与a股相比,香港上市时间更可控,过程也更简单,限制也相对较少。银行不仅可以通过香港上市和后续再融资完成资本补充,还可以增强品牌效应,有利于后期回归a股上市。一般来说,企业在提交申请后约一年便可在香港股票市场登陆,如果速度快,可以缩短至半年或数月。以山西招商银行为例,该行已从a股上市到港股上市。2019年2月26日,山西招商银行向香港证券交易所提交上市申请。同年7月18日,该公司在香港成功上市。”

显然,在目前的环境下,对于中小型本土银行来说,快速上市补充资本是它们的当务之急。然而,与大型银行相比,这些银行的资本补充渠道相对较少,在资本充足率方面面临更大的挑战。

数据显示,威海银行前身为威海市合作银行,成立于1997年。由原威海市五家信用社股东魏共同发起

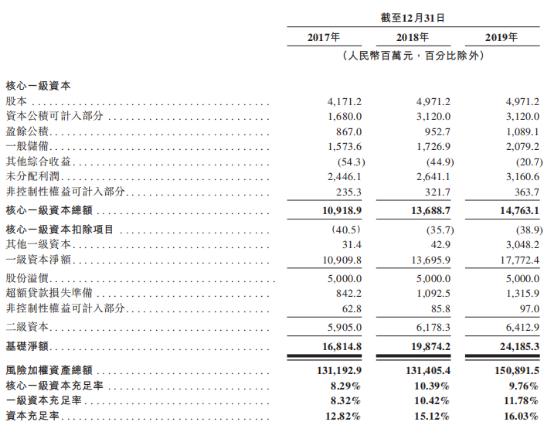

统计显示,威海银行尚未披露其2019年度报告。根据我行2019年第三季度信息披露报告,截至2019年9月底,威海银行总资产为2163.09亿元,总负债为2012.40亿元。资本充足率、一级资本充足率和核心一级资本充足率分别为13.99%、9.84%和9.81%,自2018年底以来均有不同程度的下降。截至2019年9月底,本行已发行两批减记条款总额50亿元的二级资本债券。

事实上,截至2016年底和2017年,该行核心一级资本充足率在8%-9%之间。2018年a股审查结束后,本行开始了一轮固定增资,补充核心资本,核心资本在2018年底达到10.39%。

根据上市申请文件,威海银行2019年资本充足率为16.03%,高于第三季度。然而,截至2019年底,其核心一级资本充足率为9.76%,比第三季度进一步下降。

事实上,招股说明书显示,2019年11月,威海银行曾发行30亿元可持续债券补充资本金,这也是国内第一批发行第二批可持续债券的中小银行。

(来源:威海银行招股说明书)

收入和利润都下降了

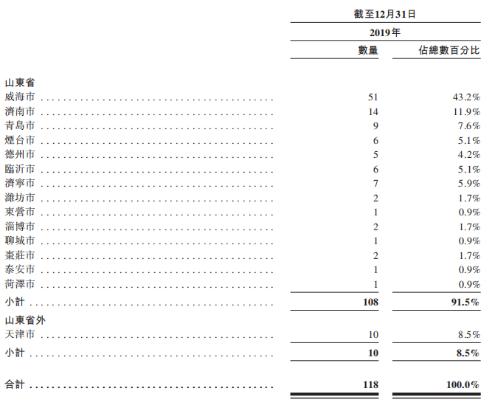

根据招股说明书,截至2019年底,威海银行共有118家网点,包括一家总行、15家分行、102家支行和一家专业机构(小企业金融服务中心)。因此,威海银行也是山东省唯一一家营业网点覆盖所有地级市的城市商业银行。根据央行数据,截至2019年6月30日,威海银行的总资产、存款总额和贷款总额在总部位于山东省的所有城市商业银行中排名第三。

(来源:威海银行招股说明书)

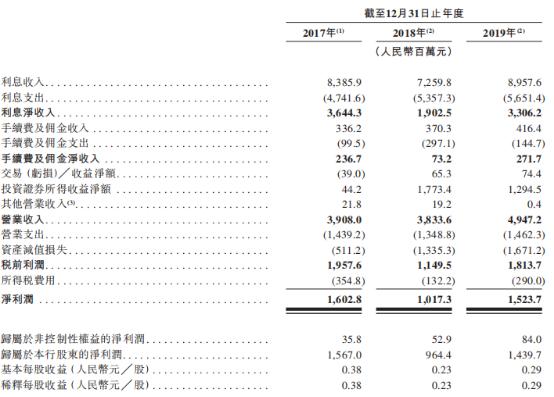

招股说明书显示,截至2019年底,本行总资产为2246.35亿元,同比增长10.59%,总负债为2067.12亿元,同比增长9.19%。利润方面,2019年营业总收入49.47亿元,同比增长29%,本行股东应占净利润14.39亿元,同比增长49.28%。其中,威海银行2019年实现净利息收入33.06亿元,占营业收入的66.8%。

事实上,这是经过一年多的调整后的表现。

数据显示,威海银行收入增速自2015年以来有所放缓,收入和净利润自2016年以来开始下降。其中,2018年收入同比下降1.90%,净利润同比下降36.53%,为三年来最大降幅。

(来源:《商学院》年度报告记者)

具体来说,利息收入是银行最大的收入来源。然而,2018年公司净利息收入同比下降47.8%,占2018年总收入的49.6%,高于2017年的93.3%,这是影响公司收入下降的最大因素。其中,本公司2018年利息收入增加主要是由于发行银行间存单补充营运资金,以及市场利率由2.78%上调至2.93%。

此外,我行2018年手续费及佣金净收入和其他营业收入同比分别下降69.07%和11.93%。

然而,由于2018年债券变现收入增加,公司证券投资收入较2017年增加3912.22%,至17.73亿元。

到2019年,证券投资收入将降至12.94亿元。对此,本行解释称:“主要由于特殊目的战略投资规模的缩小,以公允价值计量且其变动计入当期损益的金融投资净收入大幅下降。”

(来源:威海银行招股说明书)

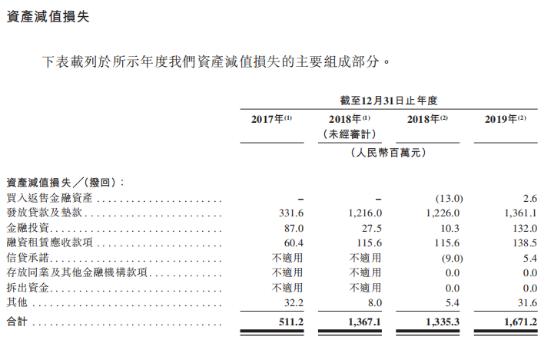

值得注意的是,2018年我行资产减值损失同比增长161.21%,至13.35亿元,主要包括2018年宏观经济下行压力传导影响较大,贷款和垫款减值损失同比增长266.7%,至12.16亿元。2019年,本行资产减值损失进一步增加至16.71亿元。

受整体业务收入下降和资产减值损失扩大的影响,威海银行2018年当期净利润大幅下降。尽管2019年的表现有所恢复,

不良贷款余额同比增长,其中制造业贷款占比不到30%

对于商业银行,尤其是中小银行,业务扩张往往伴随着对资产质量的隐性担忧的增加。这与其贷款结构有关。

招股说明书显示,威海银行的主要业务包括公司银行业务(包括通过威海银行子公司通达金融租赁提供的金融租赁服务)、零售银行业务和金融市场业务。其中,公司的银行业务占了最大的比重。截至2017年、2018年和2019年底,业务收入分别占总收入的54.6%、58.3%和59.3%。

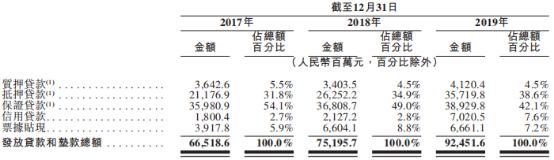

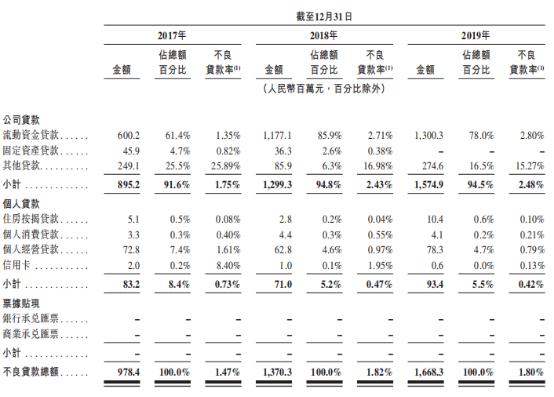

截至2017年12月31日、2018年12月31日和2019年12月31日,本行发放的贷款和垫款总额分别为665.186亿元、751.957亿元和924.516亿元。

根据招股说明书,绝大多数贷款和垫款是抵押、质押或担保贷款。记者《商学院》梳理了该行的财务业绩,发现质押贷款和抵押贷款占总贷款的比例呈上升趋势。2017年至2019年,抵押、质押或担保贷款和垫款总额分别为608.00亿元、666.44亿元和787.7亿元,分别占我行贷款和垫款总额的91.4%、88.4%和85.2%。其中,截至2019年底,抵押贷款仍占贷款总额的38.6%,仍高于2018年。

(来源:威海银行招股说明书)

(图:贷款结构;来源:《商学院》)

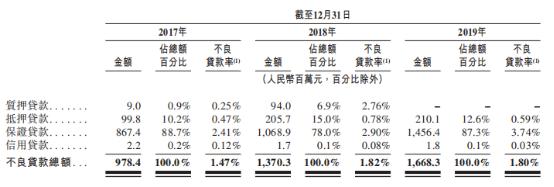

抵押贷款和质押贷款占很大比例,具有一定的风险。根据招股说明书,2017年至2018年,质押贷款不良率和质押贷款不良率呈上升趋势。经过一年多的调整,这种情况有所缓解。然而,担保贷款不良率为3.74%,高于2018年的2.90%。

(来源:威海银行招股说明书)

联合信贷此前在2019年7月发布的相关银行评级报告中指出,虽然抵押和质押方式在一定程度上有利于降低风险,但在宏观经济低迷时期,抵押和质押产品面临价格下跌的风险,处置难度加大,降低风险的能力下降。然而,担保贷款面临着担保机构或担保人财力不足带来的风险。

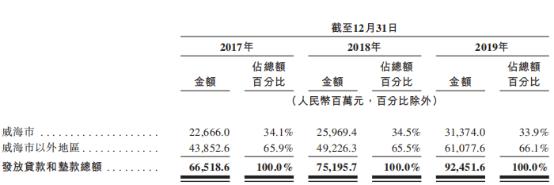

从贷款的地理分布来看,威海银行的业务和运营主要集中在山东省,尤其是威海市。截至2019年底,我行34.1%、34.5%和33.9%的贷款来自威海市,44.6%、50.7%和50.5%的存款来自威海市。

因此,银行的持续增长在很大程度上取决于山东省和威海市的持续经济增长,同时面临贷款将集中在山东省和威海市的风险。

(来源:威海银行招股说明书)

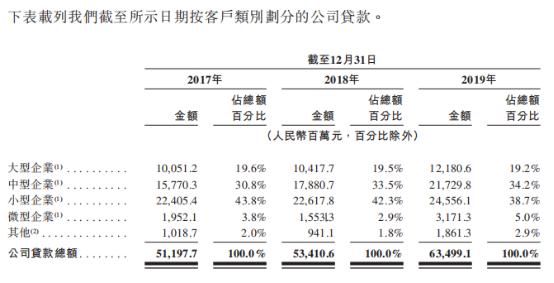

根据企业贷款类型,2017-2019年三年间,本行对小微企业贷款分别为243.75亿元、241.71亿元和277.27亿元,分别占贷款总额的47.6%、45.2%和43.7%。威海银行表示,由于经济波动或不利的经济影响,可能会对这部分业务产生不利影响。

(来源:威海银行招股说明书)

事实上,从2017年到2019年,威海银行小微企业贷款的不良贷款率分别达到0.78%、3.49%和1.66%。贷款结构也导致银行不良资产和不良率上升。截至2019年底,本行不良贷款余额为16.68亿元,同比增长21.75%,不良贷款率为1.80%,比上年末的1.82%略有下降。

威海银行表示,报告期内不良贷款余额增加主要是受中国经济放缓和产业结构调整的影响。由于市场竞争加剧,一些借款人的经营和财务状况恶化,从而导致他们拖欠贷款。

事实上,该行的不良贷款率已经连续六年上升。

2013年至2018年底,威海银行不良贷款率分别为0.46%、0.7%、0.97%、1.42%、1.47%和1.82%。其中,虽然2019年不良贷款率有所下降,但企业贷款不良贷款率仍上升了2.48%。

(来源:威海银行招股说明书)

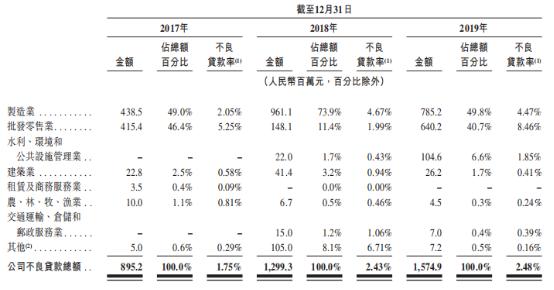

在招股说明书中,威海银行表示,该公司的不良贷款主要来自制造业和批发零售业的借款人的不良贷款。

(来源:威海银行招股说明书)

在2019年7月发布的银行相关评级报告中,联合信贷指出,受国内经济低迷的影响,山东地区部分产能过剩的制造企业发生紫金骨折,导致部分银行坏账。同时,近年来,山东省和威海市部分地方企业的经营状况进一步下滑,部分客户的信用状况持续恶化。此外,省内互助保险圈和担保链更加突出。一些地方政府仍然存在地方保护现象,掩盖真实风险状况,进一步加剧了信贷风险的传导,给银行不良资产处置带来更大困难。

事实上,从贷款结构的行业分布来看,过去三年该行的制造业贷款比例持续下降。从2017年到2019年,来自制造企业借款人的贷款分别占公司贷款总额的41.7%、38.6%和27.7%。

(来源:威海银行招股说明书)

该行解释称:“在创纪录的时期,经济增长和产业结构调整放缓,降低了制造业企业借款人的市场需求。”

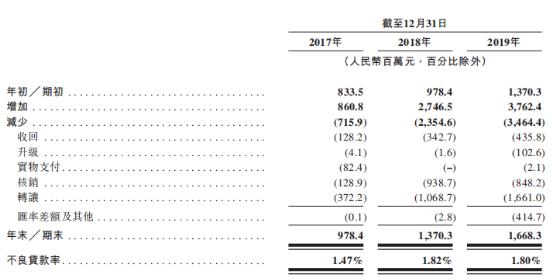

过去两年,该行加大了处置不良资产的力度。2018年和2019年处置不良资产的努力远远超过了2017年。根据招股说明书,截至2017年底、2018年底和2019年底,公司处置的不良资产本金分别为7.12亿元、23.50亿元和33.62亿元。

(来源:威海银行招股说明书)

虽然资产质量在下降,但这必然会增加拨备压力,削弱拨备水平,从而降低抵御风险的能力。过去两年,该行的拨备覆盖率一直徘徊在监管红线的150%左右。拨备覆盖率2017年为174.7%,2018年降至163.29%,2019年略有上升至165.50%。

(来源:威海银行招股说明书)

(来源:风信息)

显然,在盈利能力、资产质量有待提高、资本消耗压力大的背景下,威海银行香港股票市场面临诸多困难和挑战。威海银行h股上市后,可以通过发行新股补充资本,也可以开辟和拓展未来的资本补充渠道。然而,值得注意的是,香港股市的整体环境并不乐观。中小银行异常清淡的交易、长期低周转率和大规模“分拆”可能成为它们成功上市后的麻烦。