在信用卡市场迅速扩张之后,它已经从增量状态转变为股票消化阶段。第一季度的疫情导致银行信用卡资产不良风险增加。银行将继续采取严格的风险控制措施来应对风险。

陈大才

生产|消费金融渠道

所有上市银行都公布了2020年第一季度的业绩,但很少有银行披露以信用卡业务为代表的零售业务数据。《消费金融频道》指出,2020年第一季度银行信贷资产不良率稳步上升。具体到信用卡,只有招商银行、交通银行和平安披露了信用卡资产状况,逾期数据呈上升趋势。

早在去年,银行信用卡资产的快速扩张就造成了许多隐患,不良率也逐渐上升。如今,由于疫情的影响,信用卡资产的质量更加严重。为了应对不良指标上升的风险,各大银行采取了更严格的控风措施。

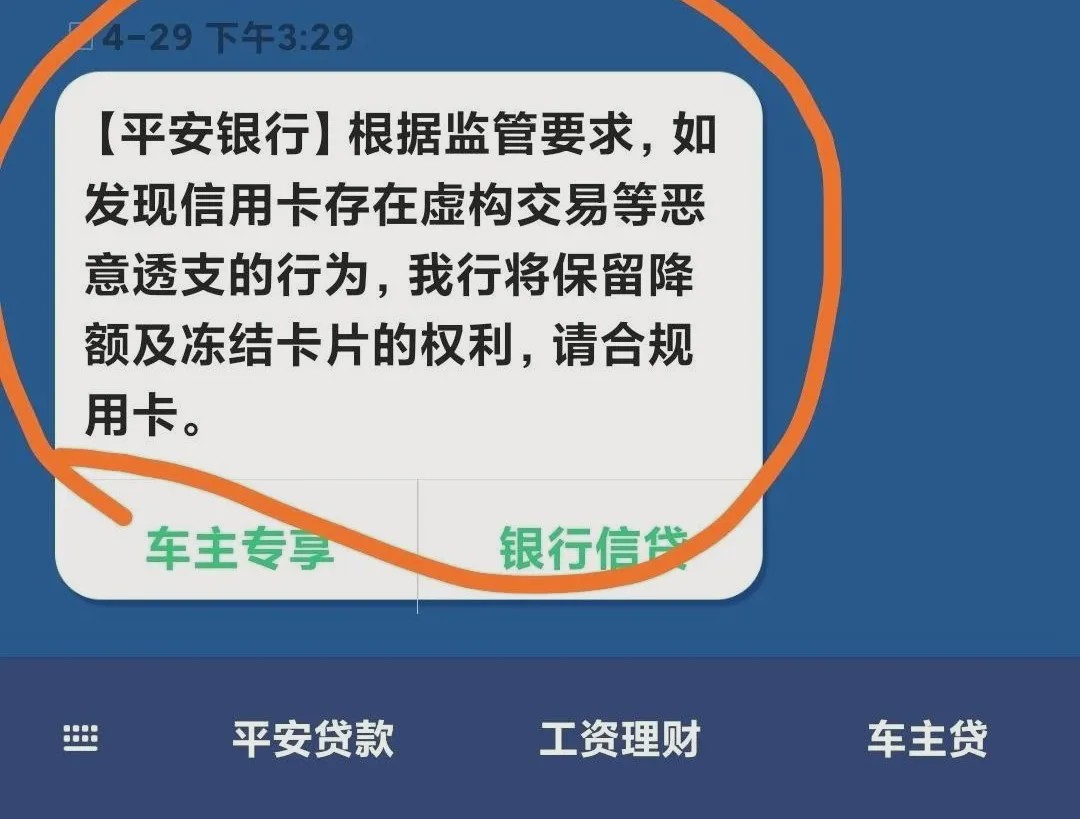

从不良率的转换周期来看,一季度的部分逾期项目将在二季度逐步转换为不良项目,这意味着我行严格的风控措施可能会持续到二季度。事实上,一些持卡人已经注意到4月和5月初银行的风控降额,大降额甚至卡封随处可见。

逾期率超过4%

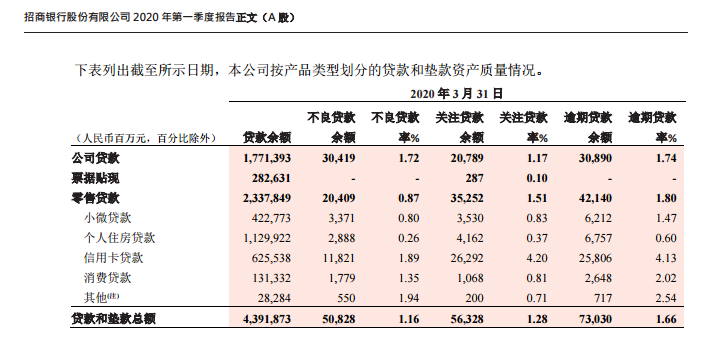

作为银行零售市场的明星玩家,肇星的信用卡业务受到了疫情的严重影响。该行2020年第一季度报告显示,信用卡新增不良贷款66.29亿元,同比增长26.91亿元。不良贷款(不含信用卡)14.29亿元,同比增长2.21亿元。

从逾期率和不良率来看,一季度招商银行信用卡贷款不良率达到1.89%,高于去年底的1.35%。贷款逾期率高达4.13%,而去年底逾期率仅为2.73%。

平安银行信用卡不良率第一季度上升,达到2.32%,远高于去年的1.66%。此外,截至2020年3月底,平安银行信用卡应收账款为515.86亿元。

值得注意的是,平安银行表示,由于疫情引发的大规模关闭,居民收入下降,消费需求萎缩,该行信用卡不良率保持在行业内较低水平。由此可见,第一季度银行信用卡资产不良率上升是正常的。在其他不披露信用卡资产数据的银行,可能会出现更严重的不良和逾期情况。

作为一家大型国有银行,交通银行无法摆脱不良信用卡资产。截至一季度末,本行不良贷款余额为884.55亿元,同比增长104.12亿元,不良贷款率为1.59%,同比增长0.12个百分点。

交通银行副行长郭莽解释了第一季度不良贷款增加的原因。一是信用卡业务受疫情影响较大,新增不良金额52亿元。由于交通银行信用卡业务比重高于其他大银行,对交通银行整体资产质量的影响相对较大。

信用卡逾期和不良贷款数字上升的背后,实际上是信用卡交易和贷款余额的缩水。在信用卡股票市场,消费者终端被封锁,持卡人的卡交易频率降低,导致信用卡整体信用余额下降,分母下降。逾期利率自然会反弹。

逾期信用卡的增加主要有两个原因。第一,持卡人受到流行病的影响,由于收入较低,他们的还款能力下降。其次,信用卡托收业务受阻,持卡人延期还款的需求也增加了银行托收的难度。

严格的风力控制贯穿第二季度

就过去信用卡资产的质量而言,事实上,招商银行处于相对较高的地位。然而,这对于

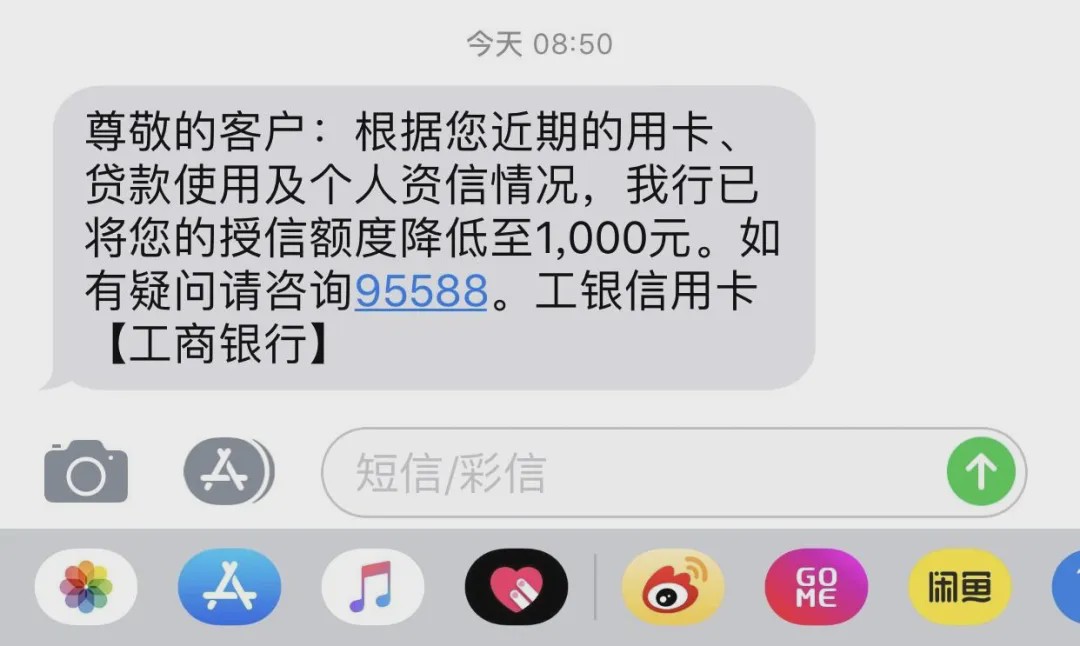

持卡人的长期借款和较低的收入增加了信用风险。为了确保资金的安全,银行将主动采取更严格的信贷管理措施,如风控和信用减少。4月份,部分持卡人向消费金融频道反映,工行、CGB、中信、交通、中行、民生、浦东发展银行已经开始一定程度的减风,部分持卡人额度甚至被清空。

当银行的信用卡风险控制模型检测到持卡人的卡使用状态、卡使用安全、卡使用规范、偿付能力等异常时。银行将主动降低预授信额度,暂停卡使用等风险防范措施。此前,CGB对信用卡的高风险和套现交易进行了实时拦截和控制,并采取了减少信用卡数量和限制交易等强制措施进行清账。

虽然目前疫情有所缓解,但银行信用卡逾期金额较2月份明显下降,资产质量有所回升,与疫情前相比仍有较大差距。同时,部分银行一季度逾期未收回的信用卡资产将在二季度分批归类为不良资产,这将给二季度信用卡资产带来更大压力。

为了控制信用卡的不良规模,银行可能会在第二季度继续通过配额控制等措施控制风险。招商银行表示,预计第二季度零售销售将面临更大压力。本行将调整风险策略,及时处置不良资产。

在信用卡市场经历了爆炸性增长之后,风险管理成为了一场持久战,这一流行病也促使更多的银行加入到风险改善运动中来。无论是缩减还是减少信用卡贷款,就目前而言,不良信用卡资产的压力在第三季度可能会减轻。