最近,竹子一直在思考一个问题:“在新型冠状病毒流行过去后,每个人会选择复仇消费还是复仇赚钱?

我的一些朋友告诉竹子,“我几年前刚刚辞职。我很不走运,我的求职被流行病搁置了。

我一直生活在紧张的预算中,向朋友借钱。将来,我绝对不会再是月光族了。我会选择复仇来赚钱。”

竹觉得在这种情况下应该有不止几个小伙伴,并和他们分享了他们的看法:

这种流行病是全人类面临的一个难题,“黑天鹅事件”不会是最后一个。

一切都是不可预测的,报复性赚钱是不可取的,如果没有计划,赚来的钱可能不会落入囊中。

生活需要回到正确的轨道。尽早计划“强制储蓄”并保护你的“小金库”是非常必要的。

你适合哪种投资?

对大多数人来说,进入股市就像是经受不住风浪的“小韭菜”。有没有一种管理“小金库”的方法,既有好的回报,又适合每个人?

让我们来看看中国保险业的历史回报率:

描述:

首先,很明显,从长期持有和稳定回报的角度来看,保险的长期回报率甚至高于不加选择的股票投资的回报率。

其次,不仅如此,年金保险和保险单合同也是保证一定收入的证据,不必担心国内外高低金融市场的不确定性。

第三,无论是股票、债券、基金还是银行存款,受益人只能是投资者本人。当意想不到的事情发生时,家庭通常无法合理地分配资金的所有权。

年金保险独有的被保险人、被保险人和受益人可分为三人,资产可在每个阶段由哪个人有权明确指定,不受“黑天鹅”事件的影响。

第四,类似于银行定期存款产品,年金保险也相当于一种“强制储蓄”,即按照协议投资固定金额,然后按照约定的时间收到。不同的是,年金保险的长期收益率较高,在我国,银行被允许关闭,只能享受最高50万元的本金保护,而年金保险不受此限制,并保证本金和利息。

招商局仁和赵颖金盛年金保险

以前推荐过几种类型的年金保险。有人说:投资5-10年后,他们要到50多岁和60多岁才会得到年金保险,他们需要几十年才能看到“回报”。这需要太长时间。有没有什么年金保险可以提前收到钱?

今天,竹韵将为您讲解一个快速回报年金保险,——投资促进爱心和就业促进养老保险。

产品特点:

高而稳定的回报

高而稳定的回报

是按照中国银监会设定的最高利率设计的,可以终身享受。

universal account的二次升值

universal account的二次升值

universal account,固定收益浮动预期,享受更高的收益。保证利率为3%,当期收入利率为5.5%。

通用帐户中的最大资金额是支付的保费的2倍。

例如,一次性支付1000万元,通用账户的追加资金最高限额为2000万元。

premium return

premium return

60岁或30年后,所有保费将一次性退还。

给你一个“时间窗口”来再次增加价值。

高现行价格

高现行价格

现行价格表示“政策撤回权”;支持部分接收当前价格;

当前价格越高,越能满足灵活配置的需求。

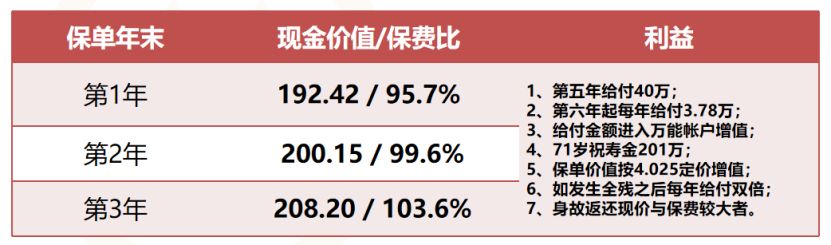

例如,三年支付一次。第三年年末,当前价格几乎与支付的溢价持平。

到保单第二年年底,当前价格已达到已付保费的99.5%。

简单地说,如果你在这段时间后撤回你的保险,基本上不会有损失。

此外,许多人担心购买年金保险,因为如果他们改变主意,想退出保险,他们担心巨大的损失。如果你投资金盛,他会根据协议帮你赚钱,并根据协议全额支付保险费用

在保单生效5周年时,领取特别生活津贴,占已付保费总额的20%;

从第六份保单的周年纪念日到你的一生,你将得到一笔生活津贴,相当于基本保险金额的30%。

被保险人年满60岁,或者在保单年满30年后,他将获得生日奖金,占已付保费总额的100%。

如果被保险人完全残疾,今后生活津贴将增加一倍。

如果被保险人死亡,他/她将获得更高的保险费和当前价格。

从保单生效5周年开始,你就可以得到它,赵颖金生是一个快速回报的年金,可以终身得到它。

保险计划

例如:35岁的男性,他们已经支付了201万元的年金保险,并为家政服务建立了一个通用账户,他们有以下好处:

从71岁开始,他们总共已经收到了350多万元的年金,并且将终生继续收到。

此外,当前价格可用于贷款和扣款,通用账户为方便起见可部分使用。

作为终身年金保险,收到时间最早,总收入高,现金价值高。它不仅保证收入,而且是灵活的。

最后,竹子还告诉大家,招商局仁和这家保险公司的股东都很出名:

世界500强企业和行业领袖,包括招商局、招商局证券、招商局基金、卜式基金、中国航空公司和中国移动,都赫然在列。

招募剩余黄金和人寿的养老保险摘要

一个豁免和一个保护责任硬件帐户。

目前,保险的预定利率已经分配。

可以指定受益人来确保资产的转移和继承。

投资大师巴菲特告诉我们:投资和财务管理的第一要素是——保本!

赵颖金盛年金保险将于3月20日停止销售。剩下的预定利率的产品不多了,所以赶快赶最后一班车吧。

无论你做什么,从现在开始,开始一项“强制性储蓄”年金保险,它将成为你终身的依靠和持续的现金流保障。