金山办公室24日晚发布的2019年度报告显示,公司全年实现营业收入15.8亿元,同比增长39.82%。归属于母亲的净利润4.01亿元,同比增长28.94%。

随着云办公概念的热,金山办公室在春节后大受欢迎。由于积极的结果,公司的总市场价值和估价都有了很大的提高。

截至3月27日收盘,金山办事处的总市值为1133亿元,是科技创新局市值最大的上市公司。市盈率(TTM)为283倍,市盈率为18.67倍。科技创新局上市公司的估值水平也处于较高水平。

办公服务订阅收入占比提升

金山办事处的产品主要包括WPS办公软件和金山词霸。办公软件是公司的核心产品,主要包括办公桌面版和办公手机版。

就业务而言,公司的收入主要来自三大部分:办公服务订阅、办公软件产品使用授权和互联网广告及推广服务。

2019年,其办公服务订阅业务实现6.8亿元,同比增长73.06%。办公软件许可业务收入达到4.96亿元,比上年增长39.41%。互联网广告推广业务收入达到4.04亿元,同比增长5.99%。

该公司的办公服务订阅收入份额继续上升,而互联网广告推广服务收入份额进一步缩小。

图1:2015-2019年金山办事处收入比例变化

2019年,公司的办公服务订阅收入份额从2018年的34.76%上升至43.02%,互联网广告推广服务收入份额从2018年的33.75%下降至25.58%。

付费用户数翻倍增长 预收款增加

截至2019年12月,金山办事处主要产品的月活跃用户数为4.11亿,同比增长32.6%。

截至2019年底,该公司共有1202万付费用户,同比增长104.42%。付费用户约占每月活跃用户的2.92%。

客户认购业务增长,推动了公司的提前收款项目。2019年末,公司预收人民币4.38亿元,同比增长2.44亿元,增幅125.71%。2019年,预收款占公司总收入的27.72%,比2018年的17.17%上升了10.55个百分点。

图2:2015年至2019年金山办事处预收账款及预收账款收入比的变化

从现金流量来看,2019年公司经营活动产生的净现金流量约为5.86亿元,同比增长40.08%,高于净利润增长率,净利润的净现金含量(净现金流量/经营活动产生的净利润)为1.46。

研发投入持续增加

2017年至2019年,公司研发费用分别为2.66亿元、4.28亿元和5.99亿元,分别占同期营业收入的35.31%、37.85%和37.91%。

图3:2016年至2019年金山办事处R&D费用和R&D费用收入变化

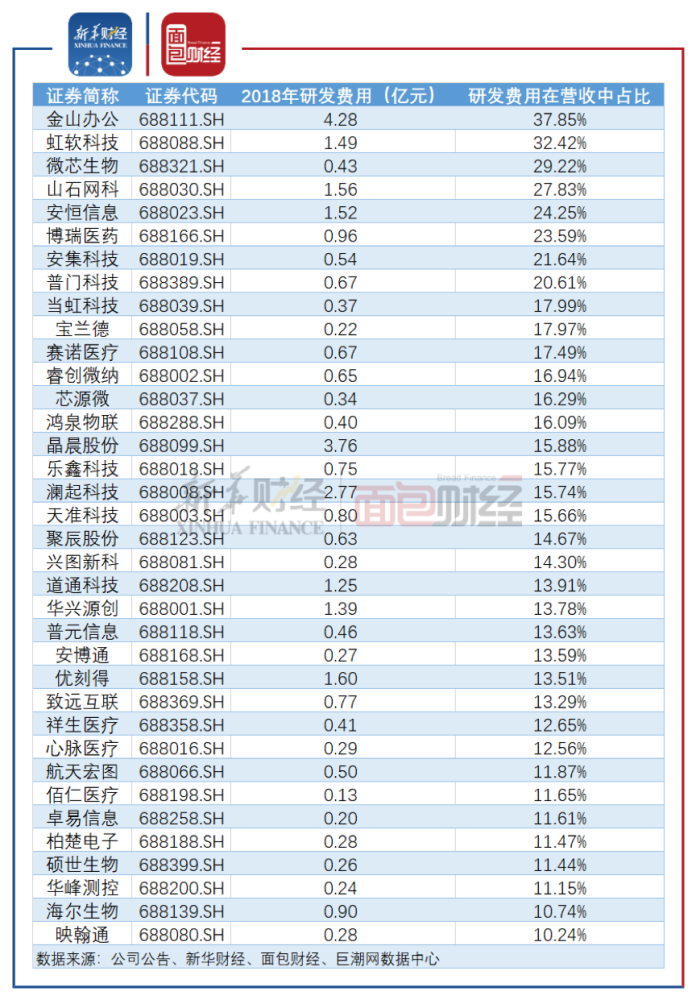

在研发投入方面,与科技创新局的其他上市公司相比,金山办事处拥有足够的“科学含量”。

大多数科学板块公司尚未发布2019年年度报告,该报告将与2018年年度数据进行比较。除去尚未实现盈利或盈利规模相对较低的公司,金山办公研发费用在中远集团上市公司中的收入占比最高,比排名第二的宏软科技高出5.43个百分点,比排名第三的microcore biology高出8.63个百分点。

图4:2018年R&D科技类上市公司支出占收入的比例超过10%

然而,从研发费用的金额来看,金山办公室排名第五,前四名分别是中国通行证、传音控股、百乐泰和华润微。

4亿元净利润支撑逾千亿市值

总的来说,无论从增长速度、R&D投资比例还是净利润的现金含量来看,金山办事处都是一家优秀的公司。然而,该公司2019年4亿元的净利润支撑了目前1000多亿元的市值,估值水平显然不低。

这是与在香港上市的腾讯控股进行的比较。从2007年到2019年,腾讯的营业收入从38.29亿元增加到3772.89亿元,复合增长率为46.60%。同期净利润从15.66亿元增加到933.1亿元,复合增长率为40.58%。在此期间,腾讯的最高市盈率(TTM)不到104倍,平均价值长期保持在40倍左右。

根据招股说明书,从2017年到2019年,金山办事处的收入从7.53亿元增加到15.8亿元,复合增长率为44.85%。同期净利润从2.14亿元增加到4.01亿元,复合增长率为36.89%。

2004年,腾讯上市第一年净利润达到4.47亿元,略高于金山写字楼上市第一年2019年的水平,但规模不变。自那以后,腾讯保持了十多年的持续高速增长。

过去十年,金山办公室的未来增长真的能超过腾讯吗?a股和h股的估值体系可能存在差异,但从长远来看,股价最终将反映公司的价值,尤其是其成长性。为了长期支撑超过1000亿元的市场价值,金山办事处显然需要一个更持续甚至更快的增长率。