过去三年,中国公共教育无疑是a股市场上一只耀眼的明星股票。它在2018年完成了雅夏汽车的借壳上市。该年股价上涨高达81.29%,2019年上涨166.4%。今年以来,即使在疫情的影响下,该公司股价在截至3月9日的一年中涨幅高达19.69%,两年零三个月累计涨幅超过五倍。

但是也有投资者担心现在的中国公共教育公司已经是一家市值超过1000亿元的公司。即使按2019年的每股收益计算,在同比大幅增长之后,截至3月9日的市盈率仍高达70倍或更多。展望未来,中国公共教育绩效增长和盈利能力的“护城河”是否足以支撑公司市值规模的估值高度?

事实上,没有强大的基本面支持,飙升的股价只不过是空中楼阁。只有深埋地下的坚实基础才能支撑起这座数千英尺高的塔。3月10日,中国公共教育集团发布2019年度财务报告时,年收入超过90亿元,收入和净利润同比分别增长47.12%和56.52%。从较长时期来看,公司收入规模从2015年的20.76亿元增加到2019年的91.76亿元,累计增长3.5倍。归属于母亲的净利润从2015年的1.61亿元增加到2019年的18.05亿元,累计增长10倍以上。在此期间,任何一年都没有增长停滞。增长是惊人的。

当然,力场君在文章中曾经说过,财务数据分析是一面后视镜,它考虑的是公司过去发展战略和经营战略的落地效应,但并不意味着未来的增长是可持续的。为了预测未来,有必要综合判断公司所处行业的空间和公司在该行业的相对竞争力。

营销大师杰·亚伯拉罕,被《财富》和《福布斯》排名选出的美国五大商业决策教练之一,提出了“公司业绩翻倍”的理论,这需要三个必要条件:增加顾客数量,增加顾客单次购买的数量,增加顾客购买的频率,即回购率;其中,客户数量的增加反映在业务流程上,而客户单笔购买量的增加直接反映在客户单价上。如果公司能在这三个维度上实现增长,那就体现在最终整体业绩的爆炸性增长上。

在这方面,最容易理解的是贵州茅台和东阿胶的比较:前者产品在终端市场很难找到,销量逐年增加,而后者销量停滞不前。前者的产品年复一年地提价,而后者在前几年经历了提价(这也是一个股价表现强劲的时期),并且自2019年以来一直无法提价,甚至降价,这也导致后者的表现和股价暴跌。

那么,我们应该如何看待中国当前的公共教育?如何从双绩效驱动力的三个维度来看待中国的公共教育?今天,力场国王将和你谈论这个“大奶牛”。

交通:公务员培训的增长空间远未达到“上限”

在“绩效倍增理论”的三个条件中,增加客户数量(增加交通)是最简单的,所以增加交通已经成为每个公司追求的首要目标。中国公共教育的核心业务是公务员培训,2019年公务员培训占公司总收入的45.46%,低于2018年的49.41%,但仍远远领先于其他业务领域。

在公务员培训领域,中国公共教育拥有绝对的领先优势。涂画教育和中国公共教育被市场视为仅有的两个在职教育投资目标。根据涂画教育申请赴港上市时发布的业绩数据,2018年上半年的总营业收入为13.82亿元,而同期仅中国公务员培训公共教育产品线的收入就达到13亿元以上。在2019年年度报告中,

该公司强大的销售网络对于在广阔的目标市场开拓是不可或缺的。数据显示,中国的公共教育在全国1000多个直接网点运营,深度覆盖300多个地级市,并迅速扩展到数千个县城和大学。同时,经过长期的探索和积累,中国公共教育已经拥有一支2000多人的大型专职研发团队,一支13000多人的大型教师队伍,员工总数超过35000人。依靠优秀的团队执行力和全国范围的垂直整合快速反应能力。

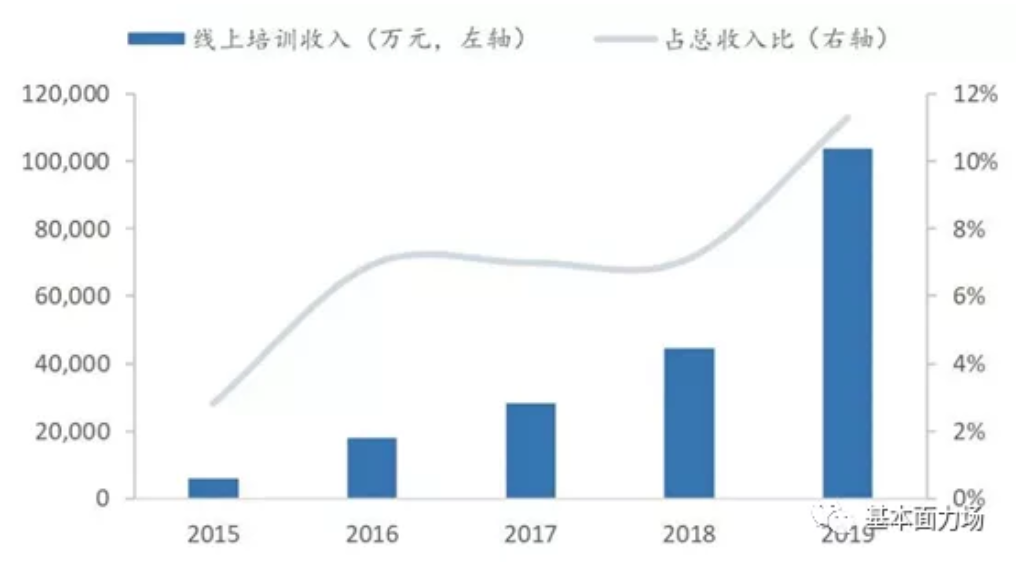

特别值得一提的是,今年年初疫情的爆发使得网络教育成为一个新的“出口”,引起了人们的极大关注。然而,中国公共教育的在线培训领域已经开始规划,并积累了丰富的技术储备。中国公共教育团队对数字化管理的探索已经进行了15年多。近年来,数字管理基础设施的投资规模大大增加。与此同时,近年来在线培训收入的增长率远远高于离线培训,其在总收入中的份额也从2018年的4%上升至2019年的10%以上。

客户单价:稳步增长,对价格上涨几乎没有阻力。

性能倍增理论的三个条件中的第二个是客户单价的增加,但这实际上是一个特别困难的操作条件或操作状态。即使你在整个资本市场寻找能够实现其主要产品单位价格可持续增长的公司,无论是茅台、酱油还是榨菜,这些产品都不是很大的库存?

当然,中国公众教育的“大牛股”也有不断提高客户单价的成分。以中国公共教育面对面培训业务线为例,公共数据显示,2015年至2019年,中国公共教育面对面培训次数分别为458,200次、619,400次、882,400次、119,210次和158.2万次,不仅客户数量稳步增长,而且网络客户数量每年都略有增长。同期,面对面培训的单价分别为4391元/人、3876元/人、4247元/人、4840元/人和5360元/人,从2016年至2019年呈现稳步上升趋势。

在上述数据的背后,强调中国的公共教育在提高客户单价方面没有面临很大的障碍。而且,在客户单价上涨的背景下,中国大众教育仍然保持着很高的销售收入和客户数量的增长。在客户数量和客户单价的共振下,公司自然有很高的盈利增长。

回购利率:重新定义多类别培训的回购利率。

业绩倍增理论的最后一个条件是回购利率。在传统意义上,回购利率是指一个客户多次购买同一产品。例如,当你吃完一瓶海天酱油后,你会再买一瓶海天酱油。

但是,这一定义不适用于在职职业培训行业,如公共教育。以公务员培训为例。如果学员成功招聘公务员,明年便无须再进行培训。如果你不能被录取,你是否继续参加培训取决于你是否继续参加考试。显然,在中国,传统的回购率概念无法衡量培训产品的质量和客户对公共教育的认可程度。

Force Field Jun认为,中国公众教育的再购买率并不是指同一培训产品向同一客户的多次销售,而是指同一客户从中国公众教育多次购买不同的培训产品。随着社会的发展,对人才的需求越来越像复合型人才的进化:仅仅坚持“做一件事,爱一件事”的理念是不够的,不能满足复杂经济环境下对高端人才的需求;只有“精通一线、精通二线、懂三线”的复合型人才才是人才市场的“热门商品”。

Chine

客观地说,中国的公共教育主要服务于以知识为基础的就业群体,如18至45岁的大学生、大学毕业生和各种专业人士。就业和职业能力的提高是他们的两个核心要求。职业能力水平决定劳动生产率水平,是中国成功克服“中等收入陷阱”的关键。就业是经济增长的晴雨表,是撬动整个职业教育领域的杠杆支点,也是职业教育机构的最终竞争舞台。因此,越多的职业教育机构能够最大限度地接近就业需求,它们就有越多的机会来扭转多类别增长的趋势,从而在职业教育的整体格局中占据主导地位。

目前中国公共教育的培训产品分为四大系列:公务员系列、机构系列、教师系列和综合系列。2019年,收入分别为41.71亿元、14亿元、19.33亿元和16.14亿元,同比分别增长30%、58%、61%和75%。从这组数据中,不难看出复合人才职业能力综合序列训练中的增长率最快。

高等教育的普及提高了企业招聘的教育门槛。随着本科教育竞争力的下降和就业压力的增加,越来越多的人会选择在研究生院学习。数据显示,2019年研究生入学考试报名人数达到290万,同比增长21.8%。2020年,多达341万人申请,同比增长17.6%。此前,参加研究生入学考试的人数每年增加约4万人,今年一次性增加近19万人,这也支持了以研究生入学考试辅导为主导的新的教育促进部门在中国公共教育领域的快速扩张。

公共教育在年度报告中也提到,在复制招录部分的模式和方法并成功验证后,以研究生入学考试指导为主导的新的学历提升部分和以信息技术能力培训(优秀就业)为主导的新的职业能力培训部分已经进入快速增长的轨道。2019年,考研辅导业务收入增速超过100%,信息技术能力培训业务收入增速更是达到300%。更重要的是,在各自的行业中,有数千万活跃的收入类别,越来越多的类别显示出大规模增长的潜力。

可以看出,随着多门类的积累和叠加,我国公共教育中多门类培训产品增长的飞轮效应不断增强,新老门类的发展相互扩大,共同促进,形成了更强的业务基础。目前,这种增长飞轮效应已经扩展到现有行业,逐渐扩大了公司的增长视野。学历提升部门将在3-5年内成为推动增长的重要力量,而职业能力培训部门将在5-10年内成为公司规模最大时,成为对增长贡献最大的部门,为中国公共教育的持续快速发展带来更多动力。

Voice: Leading in职教与培训

作为a股市场在职教育与培训的稀缺投资对象,中国公共教育从未缺乏机构投资者的关注。东兴证券在其发表的研究论文中指出,2020年应届毕业生人数预计将达到874万,创历史新高。本已巨大的就业压力加上疫情,使得应届毕业生成为稳定就业基调下的重点目标群体,同时他们也是中国公共教育最重要的客户群体。公司通过公开考试培训、招聘和考试培训、学历晋升指导、职业资格培训等业务促进学生就业和深造能力及就业。作为职业培训课程的领导者,中国的公共教育将继续受益于一系列稳定就业的政策。

据了解,在疫情期间,为了促进“稳定就业”,国家积极引导

西南证券在研究论文中的赞扬甚至更加慷慨。分析指出,公司逆势快速成长,执行力强,品牌实力强,为2020年国家就业稳定政策带来的业务复苏奠定了坚实基础。单个项目的大规模增长和多个类别的长尾效应不断重叠。扎实的课程产品研发是公司的核心竞争力之一。高质量的在线教学能力已经成为获取客户的有效渠道之一。线上和线下的合作逐渐得到体现。据此,公司2020年至2022年的每股收益估计分别为0.41元、0.57元和0.7元。

通过以上分析,力场君认为,在寡头垄断市场面临巨大的市场空间和相对和平的竞争形势下,凭借自身强大的竞争实力和新的业务发展能力,中国公众教育在流量、客户单价和再购买率三个维度上表现突出。无论是产品线服务类别、业务规模还是盈利能力,中国公共教育仍然看不到“天花板”的位置。你对此有什么看法?