证券市场红色周刊曹

节前公开发行第一季度披露后,2020年内地基金公司数量开始显现迹象:广发基金在刘效应的推动下发展迅速,上季度末规模从第10位上升至第6位;然而,也有一些基金公司的规模和排名在第一季度双双下滑,比如前海开源基金。

风能数据显示,截至第一季度末,前海的公共资产约为570.4亿英镑,在140家类似公司中排名第53位。与去年第四季度末相比,该公司当时的公共资产约为635.3亿英镑,在所有基金公司中排名第46位。虽然倒退的原因很多,但权益产品的集体失灵是不容忽视的。据记者《红周刊》统计,今年以来,除少数产品外,公司的大部分积极股权产品业绩平平,甚至出现负增长。

受业绩不佳的影响,该公司一些活跃股票产品的规模在第一季度大幅缩水,这可能导致基金经理的业务受限,因为他们不得不储备一些现金来应对随时可能发生的大规模赎回。与此同时,也许是受过去开发和分级等创新产品的影响,前海有大量各种各样的专题性袖珍公开募股,公司可以利用自己的多行业产品将自己组织成FOF。

然而,在公开发行行业逐渐热衷于创造精致和爆炸性产品的时候,前海开源是否仍在推广这条注重数量的粗放型产品线?迄今为止,股权阵营中唯一的爆炸性增长是高质量的增长,今年的净增长率仅为2.79%。

明星基金经理遭遇滑铁卢

前海开源基金的规模将会减少而不是增加。

从公司的产品结构来看,从产品数量来看,前海开源的债券预言家明显偏向股权方面。Wind信息显示,该公司有53只混合基金和18只股票基金,而该公司的股票和债务基数总数约为17。

具体到小类收缩方面:受收益率大幅下降的影响,公司产品收缩最多的是前海开源货币,今年一季度末规模为110.31亿元,较去年年底下降34.17亿元。在股权阵营,高质量增长、清洁能源和前海开元丁于这三种产品在第一季度末都缩水了逾10亿元。

值得注意的是,目前基金经理对于高质量的增长和清洁能源都是秋杰。据每日基金网(daily fund net)报道,作为公司执行投资部门的主管和研究部门的负责人,他已经担任基金经理近5.5年,最佳回报率超过100%。然而,他今年的表现相当糟糕:截至5月14日收盘时,他管理的10种产品的年均净增长率仅为1.57%左右,其中7种产品是单独管理的,年均净增长率仅为0.88%左右。

就优质增长基金和清洁能源基金而言,今年以来的净增长率分别仅为0.68%和-2.51%,第一季度规模分别萎缩12亿元和17.94亿元。让我们以质量增长为例。今年一季度,主要集中在媒体、餐饮、房地产、家电、商业贸易和餐饮行业。然而,由于疫情的影响,二级市场中选择性消费的短期配置价值有所下降。与此同时,房地产、媒体、商业和贸易等许多行业都遭受了短期挫折。这也反映在基金的重仓股上。在十大重仓股中,吉利汽车、金代尔和格力电气的股价自年初以来已下跌逾10%。

迷你主题产品成为公司的“负担”

前海开源急需创造高质量的股权产品

部分原因在于发展分类基金的初步努力的结果。退潮了,大海开辟了新的收入来源,留下了一根羽毛。风信息显示,该公司的主题公开募股目前令人眼花缭乱,

知名基金分析师常吉在接受记者采访时表示:“主题基金是在同质化背景下,为公开发行基金寻找特色的一种尝试。公开募股的一个战略考虑是让更多的交易者获得超额回报,让基金经理在市场到来时获得更多关注和规模。”然而,在今年的结构性市场形势下,上述主题显然不符合二级市场抗疫主题,公司各种主题产品的市场表现跌至谷底也就不足为奇了。

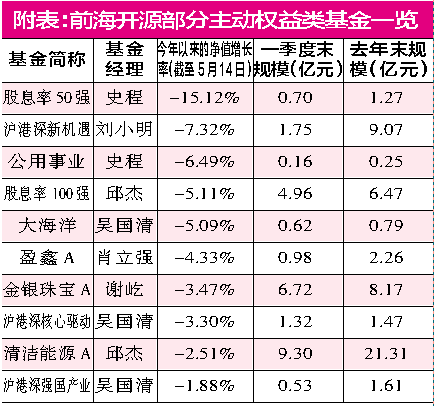

首先是上海和香港的主题。疫情间接影响了海外市场的暴跌,香港股市也不能幸免。截至5月14日,恒生指数今年已下跌15.47%。就前海开源而言,由施诚管理的公司前50名的前海开源股息年净增长率仅为-15.12%左右,由刘晓明管理的沪港深港新机会的净增长率仅为-7.32%左右.这两种产品的共同点是,第一季度排名前10位的主要股票都是港股。不过,从目前的基金经理来看,刘晓明是新上任不到半年的基金经理,而施成是维权团队的核心人物。

与邱杰类似,施成担任基金经理已有4年多,目前管理着12只基金。记者《红周刊》注意到,由于他多变的投资风格,他的基金表现明显分化:从2020年以来的情况来看,50强的股息收益率和公用事业基金阻碍了历史的进步。

让我们以前50名的股息收益率为例。银行、证券、保险等股息收益率高的香港金融股是主要股票的核心。然而,今年金融股的下跌更加明显。例如,在该基金中持有大量头寸的中国工商银行、中信证券和友邦保险的股价在一年中分别下跌了16.17%、20.92%和17.91%。

与此同时,从Wind的年度排名来看,去年和今年的产品在同类产品中排名垫底。根据这些产品的规模,该基金在2017年5月成立时,首次发行规模约为7.73亿英镑,但截至今年第一季度末,这些产品的最新规模仅为约8565万英镑。根据记者《红周刊》获得的信息,事实上,香港股市的高股息收益率目标大多是国有企业的蓝筹股,而且大部分是在两地上市的金融股。这些目标的股价弹性相对不活跃。

除了黑天鹅事件带来的短期业绩影响,我们将专注于公司的所有专题基金。也有许多产品长期表现不佳,例如钱海开源工具。Wind显示,该基金成立于2018年3月23日,自成立至5月14日收盘,其净值已下跌6.49%。看了基金的季度报告,记者发现基金的股票交易频率不高。长江电力和中国投资电力是该基金近乎锁定操作的目标股票。与此同时,其他主要证券交易所的股票基本上是从公用事业和运输等合同规定的行业中挑选出来的。

更可悲的是,近年来,此类主题并未成为二级市场的风口浪尖:具体而言,自2018年以来,国家投资力仅分别增长了8.81%。由于业绩改善缓慢,投资者似乎失去了耐心,第一季度末,该产品的规模已缩减至1616万元。

股息收益率为50%的两只基金和公用事业处于清算边缘的情况并不罕见。据记者结合风的回顾,截至今年一季度末,在公司57个活跃的股权产品中,规模在1亿元以下的基金多达29个,占一半以上。在目前的情况下,大量的迷你产品很可能造成人力和物力的浪费。毕竟,从公司的投入和产出来看,大量迷你产品贡献的管理费收入非常少,基金公司害怕赔钱和大喊大叫。

此外,它还会给基金经理带来不必要的压力。毕竟,拯救一个迷你产品需要从股票市场、渠道、公司和其他方面协调资源调动。有时它甚至需要帮助来保持规模。非基金经理可以改变命运。如果是这样的话,拯救一个小型主题公开募股不如制造一个中等规模的产品好。同时,微型基金的利润贡献基本上可以忽略不计。据记者《红周刊》统计,去年公用事业净利润和百强共识均不到1000万元,其中前海开元则亏损138万元。

版权所有者缺少旗帜人物。

网络红人经济学家以平庸的成绩管理FOF

从公司权利人的现状来看,前海最大的问题是缺少一个能够代表公司的灵魂人物。Wind数据显示,该公司目前共有28名基金经理,包括曲阳、石成和邱杰等资深权益人士。然而,从三人自去年以来管理的产品的表现来看,遗憾的是没有一只基金达到业绩排行榜的榜首,成为公司的代表。

2019年,该公司表现最佳的产品是曲阳管理的前海开源中国的稀缺资产。该基金在年度排名战中排名第32位,净增长率为82.53%。然而,该基金的重头寸风格已经持续了很长时间,去年依靠其核心资产实现了良好的业绩。从2020年以来的情况来看,由他管理的前海开源医疗今年已经成为公司表现最好的产品。然而,令人困惑的是,前海开源医疗的规模非但没有增加,反而有所下降,今年一季度末达到7324万元,比去年年底下降了1423万元。总的来说,股权团队中似乎没有一个产品能够同时实现规模绩效和改进,这可能是目前公司股权产品的症结所在。

值得注意的是,公司在人员安排上也做了新的尝试,寻求规模上的突破。例如,该公司首席经济学家杨德龙被任命为其三种FOF产品的基金经理,这三种产品包括两种类型的部分股票和部分债券。

但事实上,杨德龙“带货”的能力并不符合他的受欢迎程度。以FOF康毅为例,他已经为老年人提供了三年的均衡护理。截至5月14日,他从2019年11月13日开始管理该基金,其岗位回报率为-1.77%,排在73只类似基金的末尾,而今年第一季度末该基金的规模仅为5900万元。此外,截至今年一季度末,他管理的前海开元御苑和前海开元御泽的规模分别只有3.2亿元和1.22亿元。

对此,常吉还向记者补充道:“非上市公司需要做出一些亮点和特色来吸引投资者,而杨德龙一直以来都是相对自由发言的,这也可能是该公司的‘策略’。”然而,对于具有广泛研究的首席经济学家来说,公司能大胆尝试管理活跃的股票产品吗?毕竟,有许多成功的例子表明,几名公开发行研究主管同时担任基金经理。