文/龙晓林

随着市场利率的不断下降,银行融资的回报率也在不断下降。目前,银行融资的平均回报率已降至4%以下,而且这也是非资本担保的银行融资。然而,并非所有银行的财务回报都很低。即使在目前的环境下,仍然可以找到一些回报较高的产品。本周,几家回报丰厚的银行正在出售。

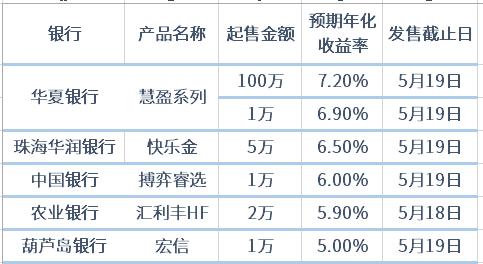

银行理财是一种相对稳定的理财产品。正因为如此,银行财务管理的收入不会太高。因此,我们所说的高收入只是相对的。银行融资的平均回报率已降至4%以下,有时超过5%的回报率甚至更高。但本周在出售这些高收益银行融资时,回报率都在5%以上,最高回报率甚至超过7%。以下是这些产品的情况:

可以看出,在几种高收益的银行理财产品中,华夏银行的惠颖系列收益最高,最高的预期年化收益率达到7.2%,仅为100万销售。然而,对于这一系列的10,000次销售,最高预期回报率也能达到6.9%,可以说远远高于银行融资的平均收入。

经过Xi先生的了解,他发现这是一种结构性存款产品,可以保证本金的安全。有保证的财务管理的回报率如此之高,值得购买。然而,还应注意的是,结构性存款的回报率并不是固定的,以上只是其最高的预期回报率。事实上,它的预期回报率最低,而最低的预期回报率只有1.4%。因此,在购买之前,人们仍然应该权衡自己是否能承受收益率波动的风险。如果你认为1.4%的回报率没问题,你可以买下它。

除了华夏银行,其他几家银行也有不错的产品回报,其中两家银行的预期回报超过6%,其中一家接近6%,最低购买量只有1万,最高购买量只有5万,属于大众能够承受的范围。然而,这些类型的银行财务管理都是无担保的浮动财务管理,不仅收入不固定,甚至本金也没有保证,但总体上损失的可能性还是比较小的,很难说是否能获得上述最大收入。

由于目前的低利率市场环境,银行很难在短期内大幅提高财务回报。他们是否能继续下滑已经足够好了。因此,高收益的银行融资是罕见的。本周,有五种产品的收益率超过了5%,这是一个相当大的数字,因为很多时候一种产品是没有的,甚至没有多少产品的收益率超过了4%。

事实上,除了银行财务管理,其他稳定的财务管理情况都是相似的。要找到一个收益率超过5%同时又负担得起的财务管理并不容易。前面有一段时间短期债务基金的收益还可以,超过5%的收益率可以找到很多,但是最近一段时间一直不是很好,很多短期债务基金的净值已经被大幅度撤回。由于目前的利率水平已经停止了下降趋势,目前还不清楚短期和中期债券基金将来是否会恢复到以前的状态。

总而言之,在稳定的金融产品中,回报较高的并不多。如果你能遇到几个模特,你还是要抓住机会,因为即使你等,你也可能等不到更好的。