疫情过后,每个行业都有自己的问题要解决,每个行业的问题只能由从业者来解决。让我谈谈消费金融行业。

在这种流行病的情况下,具有平均信用水平的借款人增加了现金流压力和突出的逾期问题。对于信用低于平均水平的用户,现金流中断,贷款需求增加。为了挽救紧急情况,即使不计成本,高利贷等灰色地带正在死灰复燃。然而,信用较高的借款人增加了他们规避风险的意愿,降低了他们的贷款需求。

用户行为结构的变化反映了消费金融机构的水平。一方面,逾期率迅速上升,另一方面,对高质量贷款的需求下降。最简单也是最主流的应对措施是加强风力控制,提高门槛,加大收集力度。

然而,无论是收紧贷款还是增加税收,它都不符合社会的主流预期。此外,由于过去几年在校园贷款、高利贷、非法集资和隐私保护方面积累的矛盾,在这种流行病的情况下,借款人和公众对消费金融机构的不满普遍增加。

因此,对于消费金融行业来说,疫情爆发后的第一个挑战是恢复其声誉,重新获得市场和用户的信任,重建健康和可持续的业务发展环境。

罗马不是一天建成的。为了解决这一负面声誉,该行业需要不断努力,合规经营,降低贷款利率和改善产品体验。这可能需要几年的时间。

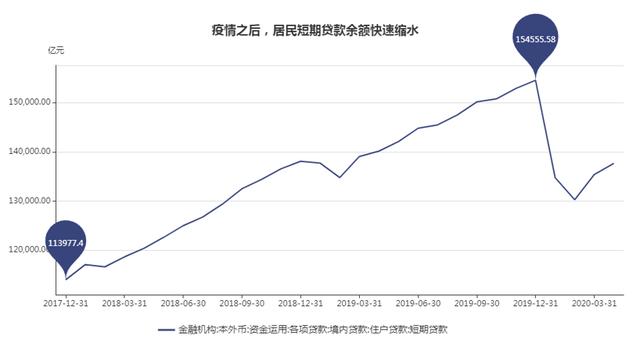

要解决的第二个问题是扭转消费贷款的下降趋势。自2020年以来,中国家庭短期贷款(一年内贷款,主要是消费贷款和扣除抵押贷款后的商业贷款)余额持续萎缩。尽管自3月份以来已经复苏,但复苏势头不足。

消费贷款的萎缩将加剧借款人资金链的紧张,导致更多的逾期,形成恶性循环,进而对消费复苏构成威胁。具体的机制可以用经济学家欧文费希尔的“债务-通缩”周期来解释。

总而言之,负债家庭的收入下降了,但偿还本金和利息的压力保持不变。在这种情况下,他们只能大幅度勒紧衣服和食物。当债务成为一种普遍现象时(现在是这样),借款人的吃紧将对宏观层面产生重大影响,导致总需求萎缩,大量企业无订单、破产、更多人失业、更多人吃紧,从而导致恶性循环。

与此同时,高负债家庭也大多是容易失业的中低收入家庭。当经济衰退时,他们面临减薪、失业和信贷短缺的双重打击,这将加剧问题。我必须承认,中低收入群体的真正“收入”有两个来源:工资收入和消费贷款。因此,短期内消费贷款的萎缩将产生类似于收入下降的消费紧缩效应。

因此,当务之急是将消费者贷款余额恢复到正常水平,以防止债务通缩周期的发生。

疫情爆发后,监管机构普遍放松了监管要求,如提高小额贷款公司的杠杆率上限,以及加快批准成立消费金融公司的申请。放松管制有助于创造宽松的贷款环境,但现在的问题在于主观方面:——金融机构主观上不愿意放贷,借款人主观上不愿意借钱。——仅仅依靠放松管制,效果有限。

例如,在流行病期间,许多国家取消了防疫用品的关税,但它们无法有效解决防疫用品短缺的问题,因为瓶颈不是关税。

激活金融机构在危机下的放贷意愿一直是各国货币政策中的一个难题。

正如花旗集团前首席执行官查克普林斯(Chuck Prince)所说,“只要音乐响起,你就必须站起来跳舞”。金融机构

在这种流行病的情况下,逾期率正在上升,一些金融机构提高了贷款门槛。因此,为了避免成为库存收集者,更多的金融机构不得不提高贷款门槛。在行业层面,个人短期贷款迅速下降。从应对危机的角度来看,市场“失灵”,需要切实的控制来扭转这一趋势。

截至2019年底,中国居民的杠杆率已升至55.8%,虽然低于发达国家的平均水平(2018年底为72%),但过高的增长率积累了许多问题,如特定群体过度借贷、贷款还贷等。从2019年下半年开始,监管将全面加强。大量不合格的互联网贷款机构将退出该行业。整改情况良好。紧缩是正确的。然而,在新的皇冠疫情出现后,宏观形势发生了很大变化,消费金融的政策重点也应及时调整,此前的紧缩政策也应放松。

目前,放松管制并非没有担忧。例如,以前的严格监管政策会有所欠缺吗?过度借贷怎么办?居民杠杆率的快速上升又如何呢?一方面,我们应该以结构调整为重点,以促进消费为导向,制定详细的政策法规,以保持压力。另一方面,凯恩斯说“从长远来看,我们都将死去”。

当一个人心脏病发作时,不是向他解释他应该少吃红肉的最佳时机。