投资者和资本的巨大损失、对供应商的过度依赖以及子公司的专利纠纷仍然是赵一科技不能忽视的问题。

近日,北京赵一创新科技有限公司(以下简称赵一科技)连续两次就43亿元人民币的定向增发申请和中国证监会批准非公开发行a股发布公告。有利的发行缓解了过去一个月其股价的下跌趋势。然而,许多投资者仍然高度关注赵一科技的未来发展。Discovery.com还致函赵一技术公司,要求澄清相关问题,但赵一技术公司在发布时没有给出合理的解释。

80%的海外收入“影响”股价?

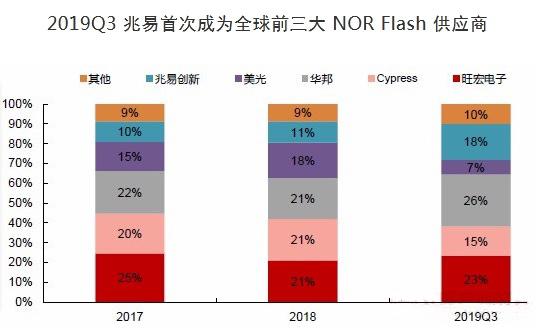

赵一科技从最简单、市场规模较小、利润较低的Nor Flash开始,经历了存储芯片的快速发展,重点是中国的芯片产业,以及智能手机和其他终端的爆炸式增长。它不仅填补了内存芯片在国内市场的空白,还从赛普拉斯、美光和三星等巨头那里赢得了一席之地。

在短短的一年时间里,赵一科技凭借Nor Flash出货量跻身全球前五名。赛普拉斯和美光宣布在2017年逐步退出中低容量的Nor Flash市场,这出人意料地为万亿技术提供了机会,增加了全球市场布局,并进入了世界前三名。

(来源:赵一技术2019年年度报告)

(资料来源:CINNOResearch)

业绩的快速增长和购股发行的完成导致了赵一科技的股价飙升。从去年8月12日到今年2月25日,股价从86.20元/股升至426.16元/股,累计上涨394%。每年近六次的增长帮助赵一科技在芯片领域吸引了足够的关注。

然而,花没有一百天那么红。自2月25日以来,赵一科技的股价已大幅下跌。截至3月31日,赵一科技的市值在短短一个多月内蒸发了500多亿元。许多投资者因高层阻击而遭受重大损失。

(来源:flush iFind)

赵一科技3月26日发布的2019年年度报告显示,股价没有理由突然暴跌。根据年报,该公司的营业收入约为32亿英镑,比去年同期增长42.62%。上市公司股东应占净利润6.69亿元,同比增长49.85%。扣除上市公司股东非经常性损益后的净利润为5.65亿元,同比增长56.7%。

(来源:赵一技术2019年年度报告)

不仅如此,业绩有所提高的兆亿科技还推出了利润分配计划。该公司计划每10股向所有股东派发3.8元(含税)的现金股息。预计本次发行总额为1.22亿元,占上市公司股东应占净利润的20.10%。同时,以资本公积金转增股方式,每10股向全体股东转让4股,共计1.28亿股。转让后,公司的股本将变为4.49亿股。

业内资深分析师指出,业绩良好的年报答卷并没有使股价上涨,主要是因为80%的海外收入来自万亿技术。此外,赵一科技在其年度报告中没有对投资者最关心的情况给出合理的预测,只是表示该公司2020年的运营将增加不确定性。

此外,光大证券在其关于赵一科技的研究报告中表示,疫情将削弱需求,缓解NOR Flash的供需紧张,并减缓价格上涨趋势。如果疫情进一步恶化,NOR闪存价格上涨周期可能会被破坏。

找到新的方向?

除了应对疫情对股价的影响,赵一科技还开始规划新的方向。2019年9月,赵一科技将发布非公开发行股票的计划。筹集的资金不超过4英镑。

同时,2019年4月26日,合肥投资生产有限责任公司与合肥长信集成电路有限责任公司签署《可转股债权投资协议》,同意以可转换债权形式投资3亿元,探索动态随机存取存储器产品销售和合同制造合作模式。

这项行动可以说既有机会也有风险。

首先,如上所述,赵一科技是一家以轻资产模式实现大规模销售的公司。作为合同制造过程中最重要的供应商,不确定性风险将大大增加。原材料的生产能力能否保证生产高峰期的采购需求还不确定。如果购买单价上涨,将对利润产生负面影响。

其次,在动态随机存取存储器市场,根据世界著名的半导体市场研究机构DRAMeXchange发布的一份报告,三星、海力士和美光已经垄断了全球市场的97.9%。虽然赵一科技提高了动态随机存取存储器芯片的研发成本,并与合肥长新合作,后者掌握了许多专利技术,但三大厂商的垄断地位仍使赵一科技进入动态随机存取存储器全球市场的第一梯队几乎不现实。

最后,无论从市场还是发展前景来看,开展动态随机存取存储器业务都是一个明智的选择。赵一科技应更加注重发展中小容量的动态随机存储器市场。它不仅可以避免与三星、美光等巨头的直接对抗,还可以从这些巨头放弃的市场中获益,实现差异化竞争。

赵一科技能在这个节点上实现新方向的突破并走向世界吗?发现号将继续关注。

(探索新闻记者罗雪峰、余焕龙)