受新皇冠疫情影响,房地产企业股价普遍表现不佳。然而,世茂房地产却逆势上涨,其股价自2020年以来一直上涨,在2019年排名前10名的房地产公司中名列第一。从2017年到2019年,该公司的股价上涨了2.5倍。

研究发现,世茂地产母公司净利润自2017年以来的增速明显低于同期股价涨幅,公司股价涨幅受益于估值涨幅。

自2017年以来,世茂地产每年增加的土地储备大幅增加,增加了可售价值和销售量,同时也推高了公司的杠杆率。自2020年以来,世茂房地产已经完成了两次配售,融资总额接近70亿港元。

股价表现强劲,估值上升。

世茂房地产的股价近年来表现强劲,从2017年到2019年累计上涨约2.5倍,在2019年房地产销售十大企业中排名第四,仅次于融创中国、中国恒大和新城控股。其中,2017年、2018年和2019年的增幅分别为77.4%、29%和52.81%。

自2020年以来,受新皇冠流行病的影响,住房企业的建设和销售一直处于压力之下,股价普遍表现不佳。然而,截至2020年5月13日,世茂房地产上涨了1.99%,是2019年前10名中唯一一家销售额增长的房地产公司。相比之下,融创中国、中国恒大、万科等企业今年都下跌了20%以上。

随着股价上涨,世茂地产的市盈率达到9倍左右,在2019年房地产销售前10名中仅次于中国恒大。值得一提的是,中国恒大的高市盈率主要受2019年母公司净利润下降的影响。

由于估值上升,市场是否过于乐观?

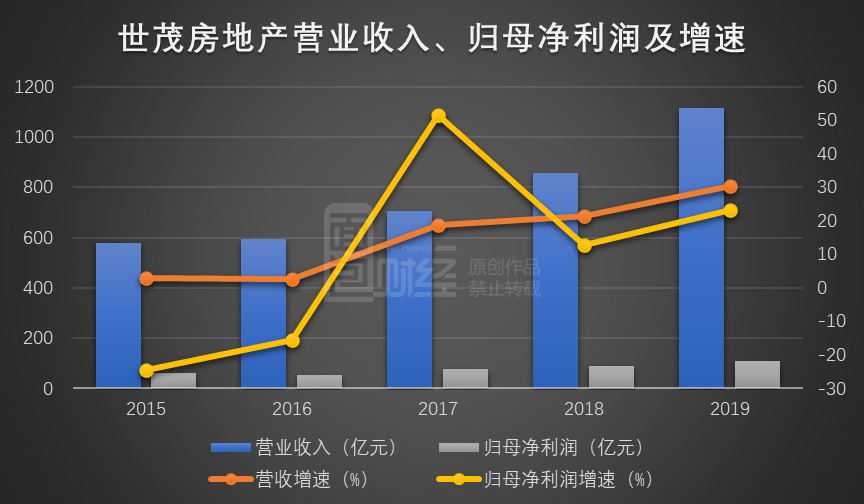

仔细研究发现,世茂房地产2016年至2019年的营业收入从592.86亿元增加到1115.17亿元,对母公司净利润从51.72亿元增加到108.98亿元,分别增长88.1%和110.71%。归属于母公司的收入和净利润的增长明显小于同期股价的增长。因此,世茂房地产2017年至2019年股价的大幅上涨很大程度上来自估值的提高。

应该指出,估值的上升反映了投资者对公司未来业绩高增长的预期。由于房地产企业的销售和收入确认之间存在一定的时间差异,在未来几年中,更快的销售增长率通常会转化为业绩增长。统计显示,世茂房地产2018年和2019年实现合同销售额分别为1761.5亿元和2600亿元,同比分别增长75%和48%,这在一定程度上锁定了公司未来几年的业绩。

世茂房地产2020年4月未经审计的最新经营数据显示,该公司当月实现合同销售额212.26亿元,同比增长41%。2020年1月至4月,公司实现合同销售额582.6亿元,合同总销售额332.2万平方米,同比分别增长4%和6%,实现全年全员就业。

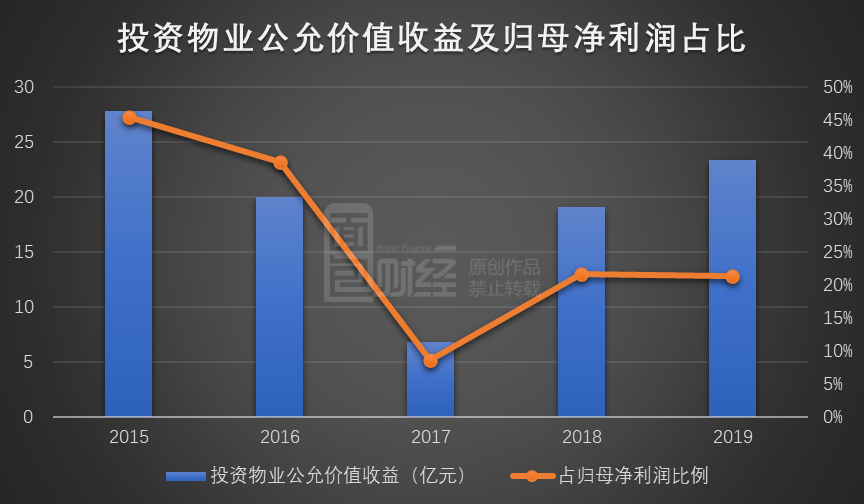

然而,销售最终转化为业绩仍然受到多种因素的影响,如土地收购成本和费用。此外,世茂地产给母公司的净利润很大一部分来自投资性房地产的公允价值增值收益,未来的可持续性也值得关注。数据显示,世茂房地产2015-2019年投资性房地产公允价值收入分别为27.77亿元、19.97亿元、6.79亿元、19.10亿元和23.35亿元,分别占母公司净利润的45.41%、38.61%、8.66%、21.62%和21.43%。

新的土壤储备激增,在这一年中完成了两次安置。

销售的快速增长得益于2017年以来新增土地储备的激增。数据显示,世茂房地产新增土地储备规模从2016年的396万平方米增加到2017年的1060万平方米。2019年,公司新增土地储备进一步增加至3092万平方米

随着土地储备的扩大,世茂房地产的杠杆率有所提高。根据年报数据,公司2015-2019年的净负债比率(总借款减去总现金和银行余额(包括受限现金余额)除以总权益(不包括可持续资本工具)分别为58.1%、53.4%、58.9%、59.4%和59.7%。

考虑到“强化财务状况,增加营运资金”的原因,世茂房地产自2020年以来已经两次上市。于2020年1月17日,本公司宣布以每股29.58港元的售价配售1.58亿股现有股份。通过此次配售,世茂房地产将获得约46.38亿港元的净额。

截至2020年4月23日,世茂房地产将再次宣布配售,以每股2.973港元的配售价格配售7800万股,预计净收益为23.11亿港元。对公告的审查发现,两次配售的收益将用于项目开发、债务偿还和一般营运资本。

2020年4月21日,世茂房地产宣布正在考虑将集团的物业管理服务及相关增值服务分拆,在证券交易所独立上市。截至2019年底,世茂地产已经签署了一份超过1亿平方米的合同。根据中国指数研究院2019年中国100强物业服务企业排名,世茂地产排名第17位。

研究显示,由于房地产行业的估值远高于房地产开发业务,近年来,一些房地产公司已经将房地产行业分拆,并在证券交易所上市,包括保利地产、时代中国控股和蓝光发展。